我们会计人员做会计分录的步骤要分三步走!第一步是确定科目,第二步是确定借贷方向,第三步就是确定金额!这三步就是做会计分录的步骤了,虽然是三步,但是很多会计都对会计科目及会计科目的借贷方向记不牢!做会计分录过程中也会用错了会计科目,记错了借贷方向,这个是很严重的问题,所以,作为会计一定要牢记会计科目及会计科目的借贷方向。

今天在这里带来了老会计整理的:2022新版会计科目表,大白话解释,附会计科目的实际应用案例解析,新手会计一看就懂!除此之外,也为大家整理了会计工作中常用的330个会计分录,详细内容见下文!

一、2022新版会计科目表(大白话解释附案例)1、资产类会计科目明细表

资产类明细科目的编码、借贷方向、余额方向,大白话解释以及对应的账务处理应用解析,新手会计不清楚的,可以多看看实际应用案例,通俗易懂!

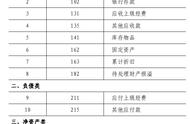

2、负债类科目明细表

负债类明细科目的编码、借贷方向:借减贷增,和资产类会计科目的借贷方向正好相反,这个是比较容易记的。负债类明细科目的余额方向大多是在贷方,具体的负债类明细科目的实际应用举例如下表,

3、所有者权益类科目明细表

所有者权益类科目我们在会计实务工作中常用到的也就是三个:实收资本、本年利润以及利润分配。所有者权益类科目的借贷方向是这么表示的,增加在贷方,减少在借方。其中实收资本的余额在贷方,期末余额贷方表示收到*投资金额。本年利润的余额方向,也可以是在借方,也可以是在贷方。期末余额在贷方表示本年赚钱,期末余额在借方表示本年赔钱。需要注意的是本年利润科目在年末无余额。利润分配的余额方向也可以是在贷方也可以是在借方。期末余额在贷方表示未分配的利润,借方表示当期累计亏损!