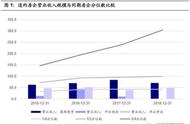

房地产公司的预收款项(合同负债)对未来一两年的营收和净利润具有一定的预测作用。我们来看以下20家A股上市的地产公司近五年预收款项增长情况:

就2019年的预收款项(合同负债)来说,超1000亿的公司有7家,依次是万科A、绿地控股、保利地产、新城控股、华夏幸福、中南建设、金科股份。

这7家巨头中,近四年预收款项复合增速最快的是新城控股,高达88%;其次是金科股份,近四年预收款项复合增速达44%,近两年更高达64%;增速最慢的是华夏幸福,近四年预收款项复合增速为17%,并且是近两年唯一负增长的巨头。

另外13家预售款项百亿级的公司中,近四年复合增速最高的是华侨城,达83%,近两年复合增长率也高达51%。其它近四年和近两年复合增速都超40%的公司有阳光城、华发股份、迪马股份、蓝光发展。

前几年预售款项增速一般,近两年加速增长的公司有大悦城、泰禾集团、滨江集团和招商蛇口。

预收款项虽然是营收和净利润的先行指标,但并非必然指标,如果面粉面包价格差不多,甚至面粉贵过面包,则存在着增收不增利甚至卖得多亏得多的情况。

预收款项除了对营收、利润的预测价值,更重要的是对行业格局的影响。

在房地产这个成熟行业,在未来整体大盘低增长甚至负增长的情况下,行业格局的变化趋势必然是大鱼吃小鱼。而大鱼就是开发和销售能力更强的大型企业,它们手握动辄数千亿的预收款项,提前“收割”了客户,再通过规模优势,足以把中小企业吃掉或者挤出市场。

西米衣谷公X号房地产系列文章:

《说说万科、新城控股、金科股份2019年度利息支出资本化情况》

《投资地产股应当了解:过去10年中国房地产行业8项趋势性数据》

《111家房企五年毛利率排名:华侨城A第二,万科A四十二》

,