中国人寿和中国平安在2021年全年重疾理赔案件中,恶性肿瘤、急性心肌梗死、脑中风后遗症这三类重疾分别占比87%和82%,太平人寿虽然没有公布病种数据,但是可以从高发重疾中看出,癌症和心脏疾病占比较大。

从数据可以看到,绝大部分的重疾理赔案件基本都在银保监会规定的28种重疾里面了,保险公司给的其他病种基本属于附赠。所以重疾产品中重疾的种类更多当然更好,但是保费当然也会贵一点,种类少一点其实也无伤大雅,毕竟主要出险的还是在28种重疾中,特别是癌症和心肌梗塞。

另外,现在的重疾险产品都会携带上几十种轻中症,选择困难症的小伙伴又要纠结了,到底是轻中症多点好还是少点好?同样,还是从上面的理赔数据可以看到,轻中症的赔付概率实在是小的可以忽略不计。而且,虽然轻中症有多次赔付,但是像轻症,一次赔付比例30%,即使赔3次也赔不到100%保额。所以各位小伙伴们可以自行琢磨,保司为什么要增加这些轻中症?

三、为什么治大病用不了重疾险?

有些小伙伴就会说啦,“你少忽悠我,合同中不是写明了重疾都是确证赔付吗,怎么就不能用来治病啦?”,别急,啵啵继续带你来看重疾险的保险金的给付条件。

重疾险的理赔条件只有三种,请各位小伙伴记住这三种类型,无论保险公司或是保险代理人怎么吹他们的重疾产品,理赔条件都是这三种:

- 确诊即赔付;

- 达到了合同约定状态;

- 实施了合同约定的手术;

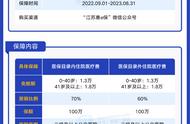

那到底哪些病可以确诊即赔?哪些又属于另外两种呢?啵啵找了一份中国某安卖的很火的重疾险产品----平某福,详细看一下它的合同中对重疾的定义。

因为篇幅限制,啵啵只截取了保险合同中最严重的1类和部分2类重疾,可以看到只有恶性肿瘤是确诊即赔,而其他的几个要么是达到某种状态,要么是实施某种手术。啵啵整理了下该产品对银保监规定的28种重疾分属的理赔条件,如下

看到了吗?即使是银保监要求的28种重疾中,也只有7种才是确诊即赔,其余的21种都必须满足一定的要求才能赔。你再好好看看确诊即赔的7种,基本是你得了就治不好的。当然,有些小伙伴还会说,“这只是一家公司的产品呀,又不代表其他公司的产品”,没事,你们随便搜一下其他公司的重疾险,好好看看里面重疾的定义,是不是和这个大差不差。如果你真的找到一家公司的产品,在银保监会要求的28种重疾中,确诊即赔的种类比这个多,麻烦推荐给我,我也很想买。

所以,答应我,从今天起,

别再认为重疾险可以用来治大病!!!

别再认为重疾险可以用来治大病!!!

别再认为重疾险可以用来治大病!!!

重疾险从它诞生的那一天开始,就不是为了治疗的。重疾险最大的作用是为了弥补出现重大疾病后,家庭的经济损失!!!

看到这里的小伙伴,希望你们能重新审视一下你们对重疾险的观念,千万不要被误导,导致万一某天发生了重大疾病,等着重疾险的理赔来治病,可能等来的只是保险公司的拒赔通知,更痛心的是等来了重疾险里的身故保险金。

这种悲剧已经无数次的在中国大陆发生,而且还正在发生着,啵啵不希望这种悲剧发生在各位朋友的身上,所以如果可以,希望看到这里的小伙伴们可以转发,或者点个“在看”,让更多的人了解重疾险的真正作用,好人一生平安!