2018年,以支付宝为首的互联网公司入局,推出了“几分钱保障几十万”的相互宝。

百度、美团等也跑步进场。此时,互助平台被认为是共享经济下另一个万亿级风口,整个行业也涌现出新的发展趋势和前景。

但是好景不长,网络互助平台为全国人民演绎了一把什么叫做“出道即巅峰”。

美团互助、轻松互助、水滴互助、悟空互助、小米互助、360互助、宁互宝,点滴守护,先后关停。

相互宝的用户人数也在不断萎缩。

2020年末,仅1个月就有超过250万人退出。

2020年11月1期,分摊人数:10582.35万人。

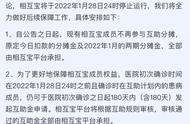

2020年11月2期,分摊人数:10514.86万人,减少68万人。

2020年12月1期,分摊人数:10332.16万人,减少181万人。

此后,相互宝以每个月超过200万的速度掉粉。原因无他,越来越贵。

在此之前,相互宝一月分摊两期是15块(最初只要几分几毛钱),一年大概是15*12=180块。而年轻人买个一年期的重疾险(支付宝的健康福),同样患重疾赔30万,只要150块左右。很显然,之前作为相互宝20岁出头的年轻人加入相互宝,已经不划算了。

因为花更少的钱,他们就可以买到短期重疾险。保障更优,刚性兑付,没有互助计划的各种不确定性(规则可以更改,人数不足可以解散)。

总人数减少,而理赔的人在增多,会导致分摊额进一步升高,进一步导致健康的年轻人退出...恶性循环继续...

在保险行业里这叫死亡螺旋。

一旦陷入恶性循环,几乎是消亡的前夜。

03

早已注定的结局

金融界公认最好做的是贷款,最难做的是保险业务。

贷款是先让用户有钱花,还本付息的痛苦在未来。保险却先向用户收钱,未来能否拿回来、能拿回多少都不确定。

保险属于长周期投资,交易频率极低。而普通人投资心态就是快进快出,短期要看到利益,买了保险不出险总觉得亏。

本质上,保险就是个尿壶,用不着的时候几乎没什么意识,一旦屎急尿慌又显得不可或缺。

相互宝的性质与保险类似,又有别于保险,做起来比保险还难。

所谓网络互助,是用互联网手段建立一个实时统计和分配的资金池,按照“凑份子”的模式来扶助患病的病友。

你没出事,就凑份子帮助那些不幸的病友。反之,万一不幸出了事,大家来帮助你。

听上去似乎不错,实则互助平台有几个致命缺陷:

一是相互宝随时可能下架,触发条件是用户数量少于324万或发生不可抗力。

二是相互宝的保障内容可能发生更改,实际上,它的健康告知与理赔已经缩紧过不止一次。

三是理赔时间不固定,有些朋友2、3月申请理赔,但直到7月才正式进入理赔环节,比保险理赔要慢得多。

并且相互宝处于监管的灰色地带。

所有保险金融企业有一个共同的爸爸:银保监会。

但是银保监会从来就没有真正认可过网络互助。

去年九月,银保监会曾点名相互宝、水滴互助等互助计划为非持牌经营,存在涉众风险。