经常有客户对懂保君抱怨说,保险合同内容多并且专业术语多,对于不是专业的保险消费者来说,看保险合同,简直就像看天书!

您是否也有同感呢?

拿到一份保险合同(以寿险合同为例),关键有几个方面:

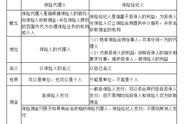

第一点:关于人

合同主体在一份人寿保险合同中包括保险人、投保人、被保险人和受益人四个主体:

保险人:指经营保险业务,承担保险责任的保险公司。

投保人:与保险公司签订保险合同,按约定交纳保险费的人。

被保险人:保险合同所保障的对象(投保人和被保险人可以为同一人)。生存保险金、满期保险金、残疾保险金、医疗保险金、住院津贴等一般由被保险人领取。

受益人:当被保险人身故时,由受益人领取身故保险金。

第二点:关于钱

保多少——基本保险金额

基本保险金额是订立合同时双方约定的,是投保人缴纳保险费和保险人承担给付责任的主要依据。

保险费:保险费是由投保人按照合同约定应向保险公司交纳的费用。根据交费方式的不同,分为趸交和期交两种。

1、趸交:指在签订保险合同时一次性付清全部保险费。

2、期交:指按照合同约定的金额和交费期限分期支付保险费。

常见的分期方式有两种:每月支付一次和每年支付一次。具体的交费期限由投保人和保险公司商定后记载于投保单和保险单上。交费期限一般会短于保险期间。如果投保人未按时交纳当期保险费,可能导致保险合同效力中止。在中止期间,保险公司不承担保险责任。

然后就是钱了,包括缴费方式啊,保费啊,保额啊、现金价值啊,这些东西有没有出问题,有没有出错,如不是我们需要的,赶紧咨询,赶紧处理。

第三点:关于事

保什么——保险责任

说完了钱,紧接着就是事了。看保险合同的事,主要有三大点——保险责任、责任免除和保险金申请。

整个保险合同的核心就是保险条款,分清一个条款与其他条款不同的地方,关键在于条款的保险责任,这也是保险人给予被保险人在生存保障、身故保险金、重大疾病保障、保单分红、综合意外保障和豁免保费的保障所在。

免责条款是保险合同中通常会约定在一些特定情形下,保险公司不承担或少承担赔付责任。这样的条款被称之为免责条款。

常见的免责情形有酒后驾驶机动车;驾驶机动车时尚未取得驾驶证;所驾驶的车辆与驾驶证准驾车型不相符合;所驾驶的机动车未按时进行安全技术检验;斗殴、醉酒;服用、吸食或注射毒品。

说白了就是这份保险合同能保什么,不能保什么,如果出了险之后怎么去申请保险金,这是非常重要的,也是核心啊!

第四点:关于时间

保多久——保险期限

保险合同里有几个重要的个时间,一个叫犹豫期,一个叫观察期,一个叫宽限期。

在人寿保险中,保险期限一般分终身和定期两种。保险期限是决定保险公司是否承担保险责任的重要因素。保险公司原则上只对发生于保险期间内的事故承担责任。如果事故发生于保险期间开始前或届满后,除非合同另有约定,则保险公司不承担赔付责任。

常见的保险期间有:

极短期:如航空意外伤害保险、旅游意外伤害保险;

短期:如团体意外伤害保险、交强险、商业车险,一般为1年;

长期:如保险期间为5年、10年、20年,甚至更长的人寿保险;

终身:在被保险人生存的前提下,保险合同始终有效。

其实,保险合同虽难看懂,只要掌握对了方法,关键环节只要彻底弄清楚,也是可以“化繁为简”的!

我是懂保君,欢迎关注,转发、点赞和评论。

,