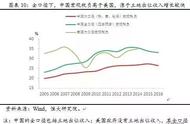

图3 1994-2015年地方税收总收入中三税占比

资料来源:历年《中国税务年鉴》,中国税务出版社。

注:2016年后我国实行营业税彻底改为增值税,营业税自此退出历史舞台。

分税制改革,给了地方政府推动经济发展的杠杆。分税制改革后,地方政府主要收入来源为营业税、企业所得税和增值税的分成收入(见图3),这三个税基有着密切关联。企业所得税和增值税的税基来自企业的利润和增加值,按税收性质划分,分别属于所得税和商品税,它们的税基属于流动性税基,税收集中在工业部门。营业税的税基分为两部分:一部分是服务业,服务业分为生产性服务业(如交通运输业)和消费性服务业(如餐饮业);另一部分是建筑业和房地产业,在分税制运行期间,这两个行业所缴纳的营业税约占营业税总收入的一半左右。生产性服务业发展与工业生产扩张有关,消费性服务业发展与人口聚集有关,建筑业和房地产业发展与住宅和厂房建设需要增长有关,因此,分税制的设计,有利于调动地方政府发展经济的积极性。

分税制设计触发地方发展经济积极性的机制见图4。

图4 分税制对地方发展积极性的影响

第二,集权:促进了统一市场的建设

中国作为一个大型经济体,建设统一大市场最有利于市场效率的发挥。相比分灶吃饭体制,分税制通过分开中央和地方税收收入和税收管理,强化了中央统一领导,这大大促进了统一市场的建设,这是1993年十四届三中全会强调的要建立社会主义市场经济体制的重要制度支持。

(1)分税种划分央地收入,有利于消除市场分割

在我国的税收体系中,增值税是第一大主体税种,企业所得税是第二大主体税种。增值税的税基是商品增加值,企业所得税的税基是企业利润,从税收本质上看,前者对商品征税,后者对资本征税。商品和资本的流动性均很强,要发展市场经济,就不能让税收过多干预商品和资本流动,也就是说,增值税和企业所得税天然就是中央税。

分税制改革时,增值税实行中央与地方的75:25分成,企业所得税全部归地方所有。虽然这是为推动改革不得不向地方作出的利益让渡,但是中央政府毕竟将增值税的大部分收入掌握在自己手中。待制度稳定后,中央政府开始逐渐调整分税结构,1997年将外商投资企业所得税划为中央税,2002年将企业所得税和个人所得税实行央地50:50分成,2003年又实行60:40分成。

伴随着分税改革和之后调整,我国同时进行着税制改革。为统一商品市场,商品和服务税改革分为三大步:第一步,1994年取消了工商统一税和产品税,增值税成为覆盖大多数商品的税种;第二步,2009年将增值税中设备投资进项税允许抵扣,消除了对投资品重复征税问题,减少了资本品和消费税率差异;第三步,2016年营业税改增值税,减少了商品和服务业之间税收差异。

为建立统一要素市场,企业所得税改革分为两大步:第一步,分税制改革前,国营企业、集体企业、私营企业和外资企业税率不统一,为此,1994年分税制改革,统一内资企业税收政策;第二步,是2008年的两法合并,统一内外资企业所得税政策。

(2)税收征管改革,中央政府掌握税收管理主动权

税收管理制度改革也是沿着建设统一大市场的逻辑而展开。改革开放初期,为调动地方积极性,将税收管理权下放,地方政府运用税收杠杆进行激烈的税收竞争,导致严重的市场分割,进而导致资源配置扭曲。对此,税收管理制度主要经历了三次重要改革:

第一步,1994年分税制改革,将财政包干制按企业隶属关系进行税收管理改为国地税分设,中央政府将增值税、消费税管理权抓到手里,并将税收减免权、税收政策调整权集中在中央政府手中;

第二步,借2002年所得税分享改革之机,中央政府将企业所得税部分管理权上收,要求新办企业所得税由国税局管理;

第三步,2018年国地税合并,地方政府通过干预税收管理来干预经济的空间被压缩。

图5 我国分税改革和税制改革的逻辑:建设统一大市场

图5呈现了1994年以来,中央政府为构建统一大市场,在分税改革和税制改革所做的努力。

观察统一市场建设情况可以采取市场分割指标。我曾与合作者一起,从地级市层面分别测算了我国商品市场和要素市场的市场分割情况。产品市场分割的计算是基于各地级市的物价指数,我们首先计算出各城市与全国其他城市商品市场分割程度,然后分别在全国范围内、东、中、西部地区计算出城市的年均值,并绘制其变化趋势,见图6。

图6 我国地级市之间产品市场分割情况

资料来源:吕冰洋、贺颖:《迈向统一市场:基于城市数据对中国市场分割的测算与分析》,《经济理论与经济管理》,2020年第4期;吕冰洋、王雨坤、贺颖:《中国要素市场化进程:地区资本要素市场分割研究》,工作论文,2021年。

从图中可以看出,2008-2009年间全国范围的商品市场分割程度略有上升,但是整体上,2001-2015年间市场趋于整合。分地区来看,东、中、西部地区在市场一体化进程方面存在明显差距。除了2009年以外,东部城市的平均市场整合程度高于全国平均水平,中部城市的市场分割平均水平和全国平均水平接近,西部城市的市场分割平均水平最高。

资本要素市场分割测算是基于1998-2013年工业普查数据库,测算结果见图7。