自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销

自2018年1月1日至2020年12月31日,对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。前款所称小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;

(二)其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元。

2

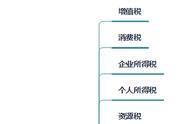

特殊行业需要缴纳的3个税种

如果企业的经营涉及国家规定的特殊货物,那就需要加征税,加征有的是在生产环节,有的是在销售环节,还有在收购环节。当然只会在一个环节征收。如下:

消费税:如果公司经营的货物有如下商品:烟、酒及酒精、化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、汽车轮胎、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料。多数货物是在生产环节加征一道消费税,但是金银首饰是在零售环节征收。

资源税:如果公司开采销售的是以下货物:原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐。对部分省市直接取用地表水、地下水的单位和个人开征了水资源税。具体查询当地税务机关的通知。