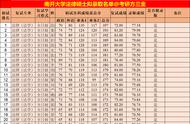

营业收入高速增长,归母净利润稳健增加。

营收方面,2017 年至 2021 年公司营业收入由 6.5 亿元增长至 16.7 亿元,CAGR 为 26.6%。2021 年公司实现 31%增速,为近三年最高增速,主要原因系:1)目前公司处于市场规模扩张阶段,市场份额不断扩大,业绩高速增长;2)公司产品具有竞争力,能够较好的满足客户需求;3)网络安全行业政策密集发布,行业高景气催化业绩增长。

净利润方面,2017 年至 2021 年公司归母净利润由 0.2 亿元增长至 1.8 亿元,CAGR 为 72.2%。2021 年实现归母净利润 1.8 亿元,增速为 4%,归母净利润绝对值增加而增速较之前有所下降主要系因为:一方面,公司不断加大研发投入,端点安全等高毛利产品的核心竞争力不断提升,在公司总营收中的占比不断增加从而拉动利润增长;另一方面,公司采取了积极的市场扩张战略,销售费用、研发费用等的增加使得归母净利润的增速放缓。

端点安全与信任相关产品为主要收入来源,合计占比超 70%。2017 年至 2021H1,公司端点安全产品体系占比由 31%提升至 37%,数字信任及身份安全产品体系在总营收中的占比有所下降,主要因为该项业务产品较为成熟,在市场中步入平稳发展期所致,二者合计占比持续保持在 70%以上,为公司收入的主要来源。

此外,2017 年至 2021H1 云网边安全产品体系的占比由 20%增加至 24%,这与公司态势感知等产品的高速增长密切相关。

综合毛利率保持稳定,端点安全毛利率居高位。

公司近年来的综合毛利率保持稳定,2017/2018/2019/2020/2021 毛利率分别为 56%/58%/60%/56%/53%,系规模效应影响。

分产品看,端点安全产品体系毛利率最高,居74%以上,系产品体系标准化,以软件为主;网络安全服务的毛利率波动较大,系业务规模较小,易受客户需求的影响。

研发投入不断加大,研发人员占比超过四成。

从研发费用来看,2017 年至 2021Q3 公司研发费用由 0.6 亿元增长至 1.6 亿元,研发费用率也由 9%增长至 16%,这与公司坚定执行中长期发展战略密切相关,研发投入的不断加大也将助力公司产品竞争力的提升,并提高二次开发能力,推动更多产品标准化。从人员构成来看,公司研发及开发人员占比为 42.6%,且主要研发人员具有丰富的网络安全研究经验,这为公司研发技术水平在业界具备领先优势奠定了基础。