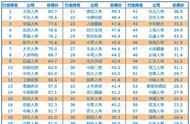

选择产品如下:

工银安盛御享人生

友邦全佑惠享重疾保险计划

中信保诚尊享惠康

中意人寿悦享安康

中英人寿爱守护

中宏人寿长保安康(尊享版)

同方全球康健一生多倍保

中美联泰大都会康佑终身重大疾病保险

招商信诺安享康健 2018 重大疾病保险

通过上图我们可以看到,这些合资公司产品保障全面,轻症、重疾多次赔付、轻症豁免保费几乎成为标配,不过对应保费都偏高,每个公司为了产品差异化而把保险弄得很复杂,并不方便普通消费者去对比。

直接说结论:

追求性价比最高:如果从上面外资合资的产品中选择,无疑在保障接近的情况下,工银安盛御享人生性价比还是非常高的;

追求保障全面:如果预算非常充足不考虑性价比的情况,可以选择中信保诚尊享惠康,保障责任多样,不过产品价格有些高;

多次赔付不分组:中意悦享安康和中英爱守护都是多次赔付不分组的产品,也算是比较大的创新,有需求的朋友可以考虑一下。

三、9 款重疾险条款解读:还是按照老规矩,我们仍按深蓝保重疾险测评手册,对上述所有产品病种和条款也进行横向对比分析。

1、25 种法定重疾对比:

大家需要知道一个常识,国内重疾险前 25 种疾病定义是相同的,不仅疾病定义相同,连合同条款书写方式都相同。

但是下面这 6 种会在理赔时间上存在限制,深蓝君把这9款产品进行了统一的对比:

双目失明和双耳失聪为了防止道德风险,所以很多时候会在理赔的时候限定年龄,一般是 3 岁前免责,问题不是很大。

帕金森病和阿尔茨海默病(老年痴呆),都属于老年病,60 - 70 岁老人为高发人群。从有利消费者的角度来讲,肯定是没有时间限制的最好。在 9 款产品中,工银安盛的御享人生,限定在 70 岁之后免责,稍逊一筹。

2、高发轻症对比:

在《重疾险中的轻症重要吗,具体如何挑选?》的文章中,深蓝君详细分析了轻症的作用。虽然国家对前 25 种重疾进行了统一规范,但是不同公司对轻症也存在一些差异,比如:

轻症种类:轻症的病种数量不同;

疾病定义:疾病定义上也有一些差异;

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其他同类的治疗手段就不赔了。

深蓝君整理了目前较为高发的轻症疾病,汇总如下: