第三讲 现金流量表

现金流量表是反映企业一段期间现金及现金等价物流入和流出的报表。

现金流量表和利润表有一个很大的不同就是,现金流量表遵循收付实现制原则,只要有现金的流入流出就要记录。不管它是本期业务还是上期业务形成的现金流入流出。而利润表遵循的是权责发生制原则,只要发生在本期的业务满足收入或支出确认条件,就计入本期的利润表中,而不论是否有收付款项的发生。否则是不能计入本期利润表的。

举个例子,前年你卖了一辆车,协议上签的金额是20万,刚签完协议时,买家给你打了5万,说好过户后再打剩下的15万,但是由于买家后来没钱了,所以一直到今年,才把剩下的15万打给你。这个例子中,交易是前年发生的,所以对于利润表来说,前年的利润表中会记录一笔20万元的收入,尽管只收了5万。因为交易是前年发生的,因此按照权责发生制的原则,20万元应当全部计入前年。而对于现金流量表来说,前年只能计入5万元,今年再计入15万元。因为钱是前年和今年分别流入的。

所以利润表和现金流量表所侧重记录的内容不相同。实践中要对照着看,才能更全面清晰。对于企业管理而言,现金流量表更有实际意义。企业中,某个时期的盈利亏损不会影响企业的正常运转,只要现金流正常企业就能正常运转。而只有正常运转了,才能有盈利的机会,否则,如果资金链断裂,企业就会立刻崩盘。这就是一些企业为什么要拼命融资的原因。

现金流量表的逻辑关系:现金的流入-现金的流出=现金的净额,

当流入>流出时,净额为正,反之,当流入<流出时,净额为负

现金流量表主要是按照企业经营活动,投资活动和筹资活动三个维度来记录现金流入流出的。这从现金流量表的格式中就能看出来。

从现金流量表中可以读出企业的什么信息呢?

1.企业经营质量如何?如果一个企业经营活动产生的现金流量净额常年为正值,那么这个企业主营业务是处于良性健康状态的。如果常年为负值,那么其主业经营很可能是存在问题的。需要进一步关注其他项目加以印证。

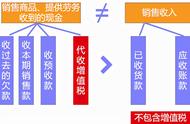

2.可以用销售商品、提供劳务收到的金额/利润表中的营业收入,大致匡算收入收现率,据此判断收入的质量。

3.现金流净额反映企业造血能力的强弱,因此,可以据此判断企业的偿债能力,周转能力等。

现金流量表

编制单位: 年月日

项目 | 行次 | 本期数 | 上期数 |

一、经营活动产生的现金流量: | |||

销售商品、提供劳务收到的现金 | |||

收到的税收返还 | |||

收到其他与经营活动有关的现金 | |||

经营活动现金流入小计 | |||

购买商品、接受劳务支付的现金 | |||

支付给职工以及为职工支付的现金 | |||

支付的各项税费 | |||

支付的其他与经营活动有关的现金 | |||

经营活动现金流出小计 | |||

经营活动产生的现金流量净额 | |||

二、投资活动产生的现金流量 | |||

收回投资收到的现金 | |||

取得投资收益收到的现金 | |||

处置固定资产、无形资产和其他长期资产收回的现金净额 | |||

处置子公司及其他营业单位收到的现金净额 | |||

收到其他与经营活动有关的现金 | |||

投资活动现金流入小计 | |||

购建固定资产、无形资产和其他长期资产支付的现金 | |||

投资支付的现金 | |||

取得子公司及其他营业单位支付的 现金净额 | |||

支付其他与投资活动有关的现金 - | |||

投资活动现金流出小计 | |||

投资活动产生的现金流量净额 | |||

三、筹资活动产生的现金流量: | |||

吸收投资收到的现金 | |||

取得借款收到的现金 | |||

收到其他与筹资活动有关的现金 | |||

筹资活动现金流入小计 | |||

偿还债务支付的现金 | |||

分配股利、利润或偿付利息支付的 现金 | |||

支付的其他与筹资活动有关的现金 | |||

筹资活动现金流出小计 | |||

筹资活动产生的现金流量净额 | |||

四、汇率变动对现金及现金等价物的影响 | |||

五、现金及现金等价物净增加额 | |||

加:期初现金及现金等价物余额 | |||

六、期末现金及现金等价物余额 |