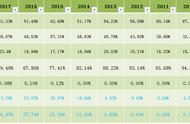

• 2018年半年报告:服装板块,收入,28亿,利润6 亿。 地产板块,收入,7亿,利润1.3亿。投资板块,实现利润7.5亿。

• 2019年半年报告:服装板块,实现收入是31 亿,净利润6.5亿。• 地产板块,实现收入14亿,净利润2.7亿。• 投资板块,实现利润11亿。

深度剖析他的投资业务• (三)投资业务

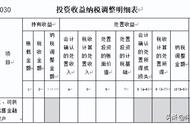

• 报告期内,雅戈尔投资业务实现投资收益167,484.09万元,较上年同期减少14,536.75万元;其中:

• (1)以权益法核算宁波银行、浙商财险等长期股权投资资产,产生投资收益105,128.66万元,较上年同期增加29,752.23万元;

• (2)持有金融资产获得分红及购买理财产品等获得收益62,337.25万元,较上年同期减少276.47万元;

• (3)处置交易性金融资产及长期股权投资获得收益18.18万元,较上年同期减少44,012.51万元,主要由于公司自2019年1月1日起实施新会计准则,将原计入 “可供出售金融资产”科目的金融资产指定为“以公允价值计量且其变动计入其 他综合收益的金融资产”,其价值波动和处置均不影响当期损益。

投资业务到底干了些什么?• 1 他是宁波银行的大*,占比15.77%,折合市值为220亿价值。(但是又不会打算卖出,所以,这个市值是纸上富贵)。

• 2 存款买理财,以及各种资产分红,这部分收益达6亿。

• 3 持有股权太多,经常卖掉一些算是处置一些资产,这部分盈亏很小。

疯狂的给你分红---连续12年每年5元

• 服装业务目前可以看到的稳定利润在6亿,即使他不增长了,这块业务的价值,妥妥的最低也价值60亿。

• 地产业务,目前贡献利润1-3 个亿之间,这块业务可有可无,按照最低估值给他,20亿。

• 持仓的股权,乱七八糟几十个股权我们看不到,唯独透明的可以看出价值的就是宁波银行,目前市值1200亿,16%的股权价值 220亿。其他股权就算都扔掉,这个也有220亿。

• 合计起来,三块资产加起来:正好300亿。

• 这几乎是一个衣服扒光了可以看到的价值。

换一个估值角度• 持有再多资产也是纸上富贵,关键是要每年赚钱!

• 18年利润30亿,19年利润40亿预期,这样按照最保守计算,即使未来公司不再增长,公司的十年现金流也有300亿价值。

• 所以,这家公司无论你怎么计算,他现在的价值也至少值300亿。

看看当下的市场走势如何?