产品成本核算的主要工作包括归集和分配产品耗用的原材料,人工成本和制造费用,计算出各种产品的生产成本,按当月完工产品数量和单位生产成本结转产品生产成本至库存商品,再根据当月产品销量与库存商品结存单价计算出当月产品销售成本。

部分企业为完成各项财务业绩考核指标,获取银行贷款等原因调节成本虚增利润。

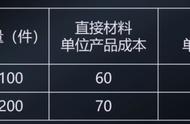

实务中如果被审计单位每月少计成本较均匀,若对产品生产流程和单位消耗不熟悉,不与同期生产成本比较,审计时很难发现少计成本。

该舞弊手段不影响存货库存数量,无法通过盘点核实,同时虚假金额挂在关联方往来中,审计时通过询证不一定能得到真实往来余额的回函。

只有在做每月生产成本分析对比时才能发现问题。

该舞弊手段较难发现,被审计单位有以前年度政府补助文件,也真实收到过政府补助,审计时容易陷入会计核算惯性思路,通过同期比较分析也不能发现异常。