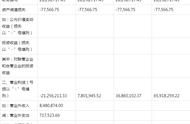

3.3 全A利润增速

用工业增加值、信贷脉冲对全A利润进行模拟(均采用标准化后的季频同比值进行回归分析),回归结果如图14和图15,模型拟合效果一般,拟合优度仅为0.40。以下为全A利润增速的标准化模型函数,工业增加值及信贷脉冲与全A利润呈正相关,相较下,利润增速对工业增加值的变化较信贷脉冲更为敏感。

3.4 全A (非金融) 营收增速

用PPI和工业增加值对全A (非金融) 营业收入进行模拟(均采用标准化的季频同比值进行回归分析),回归结果如图16和图17,模型拟合效果较好,拟合优度达0.81。以下为全A (非金融) 营收增速的标准化模型函数,在剔除银行、证券公司、保险企业后,营收增速模型的拟合效果小幅提高。

3.5 全A (非金融) 毛利率

相较全A毛利率,全A (非金融) 毛利率剔除无毛利率的金融板块,整体中枢水平下降,贴合实际工业企业的毛利率。用PPI、工业增加值、PPIRM对全A (非金融) 毛利率进行模拟(数据区间剔除一季度,只保留二三四季度数据,因变量为标准化后的毛利率,自变量均采用标准化后的季频同比值),回归结果如图18和图19,模型拟合效果较好,拟合优度达0.74。以下为全A (非金融) 毛利率的标准化模型函数:

3.6 全A (非金融) 利润增速

用工业增加值、信贷脉冲对全A (非金融) 利润进行模拟(均采用标准化后的季频同比值进行回归分析),回归结果如图20和图21,模型拟合效果较全A大幅改善,拟合优度达0.57。以下为全A (非金融) 利润增速的标准化模型函数: