哈喽,大家好呀!

今天我们继续学习企业所得税的相关知识。上一篇文章,小五跟大家介绍了企业所得税的税率。本篇文章我们来看看企业所得税应纳税所得额的相关知识。

一、应纳税所得额的计算(1)什么是应纳税所得额

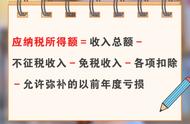

依据《中华人民共和国企业所得税法》,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

用数学公式表述如下:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损

需要注意的是,上述关于应纳税所得额的表述和纳税申报表的填报有一定的区别。在纳税申报时,应纳税所得额的计算还考虑了境外所得及有关税收优惠的影响,和上述计算公式并不完全相同。

(2)确认原则

企业应纳税所得额的计算,以权责发生制为原则。

属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。另有规定的除外。

(3)收入总额

从收入形式来看,企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入。

货币形式取得的收入,包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等。

非货币形式取得的收入,包括固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等。

企业所得税法中企业的收入总额具体包括以下9种收入:

应纳税所得额的计算公式中,收入总额可以减除不征税收入和免税收入,那么什么收入是不征税收入和免税收入呢?限于篇幅有限,下篇小五单独为大家讲解这方面的知识。

今天我们学习了应纳税所得额的计算方式、企业的收入总额包括哪些?你都学会了吗?

下期预告:不征税收入和免税收入

如果想学习更多税务知识,请持续关注“51账房”。