又到了一年一届的保险公司开门红,我相信很多朋友们,陆续收到了保险业务员的邀请,邀请你到酒店参加产说会或者客户答谢会。

到场后好吃好喝招待着你,当场认购产品呢,还能送你个电饭煲,洗衣机什么的。真是把你当爷爷伺候了。

这还不算什么亮点,整场会议最高潮的部分是,某个所谓的讲师告诉你,现在一年交十几万,连续交费3年,百万之后,你就百万富翁。如果你不在了,你可以让你儿子或者孙子继续当百万富翁。深受疫情和暴雨的影响,穷当当的你可能会立马激动不已。

那么今天我就要来打假了!因为很多粉丝拿着计划书来咨询我,告诉我:快来帮我看下,他们说有终身5%的复利账户,这个到底靠谱吗?

我相信很多人被这复利5%的宣传,已经搞得激动不已了,当然也有比较慎重的,正在犹豫要不要入手。

那么今天我主要讲以下三点

1:这类产品是什么样的一个结构

2:我用实际案例告诉你这类产品的真实收益情况

3:什么类群的人,适合这类保险

首先说第一点:这类产品是什么样的结构

这种产品一般是以一个短期年金险 万能账户的形态存在。

比如短期年金险是交个3年,保8年,到第八年可以把你交的本金和一点利息,都给到你。这笔钱你要是不动呢?可以进入到附加的万能账户给你复利计息。

第二点:这类产品的真实收益,我们以某知名保险公司的一款开门红产品举例讲解下

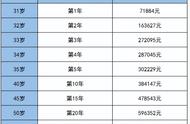

张三今年30岁,选择交费3年,保10年,每年保费10万元,附加一个万能账户,万能账户首年开户费用是100元。

那么张三的收益主要有两点,一个是年金返还的钱,另一个就是万能账户复利计息的钱,我们先来看下年金部分的真实收益情况。

这款产品主险年金险是交3年,保10年,每年保费10万元,具体收益如下:

张三第35岁和36岁,保险公司每年返还他6万元,合计是12万。

张三第37岁至39岁,这三年,每年都可以领取31972.72元。合计是:95918.16元。

张三第40岁,一次性领取106575.72元。

十年下来,张三可以合计领取322493.88元,相当于十年给了22493.88元的利息,复利下来只有1.08%,你们知道吗?这一点业务员给你们好好计算了吗?

接下来,咱们再说一下这个万能账户,这个万能账户,前4年是没有什么钱的,只有你开户时候交的100元。所以哪怕业务员给你说,他们的万能账户现在是5%复利,甚至是10%复利,跟你有毛线关系啊。对不对。

要了解这个万能账户,咱们需要先了解两个利率,一个是保底利率,这个保底利率是会在合同中写明,比如某安的是1.75%,某寿的是2.5%。大家看合同就能看到。

第二个利率就是当前结算利率。各家保险公司都会公示出来,大家可以在他们的官网查到,各家公司一般都是按月来公示的。很多业务员其实拿来宣传的就是这个利率。但是我们要知道两点,

一是未来的结算利率是多少,谁都不敢保证。

二是我们交的钱,是从第五年才开始返还,所以现在哪怕这个万能账户现在的结算利率是5%,这是和你没有任何关系的。懂了吧。

目前业务员宣传的5%,是不敢给你签字画押给你承诺终身的,明白吗?

很多公司宣传的5%,是演示收益,就是假设终身是5%,但是你如果就认定,这个万能账户终身是5%,那么后期你会非常失望的。

好了,咱们再来看看,从第五年返还的钱,进入到万能账户,等个20年,30年,50年的真实收益复利下来又是多少呢?

假设从第五年返还的钱,我们都不领取,钱进入万能账户,按照合同保底利率1.75%来计算

保单第20年,账户有396815元。真实复利收益率是1.48%

保单第30年,账户有471404元。真实复利收益率是1.57%

保单第50年,账户有668783元。真实复利收益率是1.65%

可能有的人不理解,为什么万能账户保底利率是1.75%,你算的真实收益率要比1.75%还要低。

这是因为,你30岁一年交10万,连续交费3年,总共交了30万,并不是你一开始交钱,这30万就进万能账户开始给你累计生息的。

他是从第五年开始,每年返回的钱,你不领取,这笔钱才会进万能账户。比如第五年给你返了6万。你不领,这6万进万能账户,开始累计生息。第6年,又给你返了6万,你还不领,这6万还会进入到万能账户累积生息。明白了吧。相当于前4些年,你没啥收益。第五年开始,才会零零散散地给你一点钱,开始累计声息。

这里特别说下:有太多人买的这种保险,以为自己从第一年开始交钱的时候,就开始享受保险公司万能账户每年5%的利息了,这是不对的,记住了吧!

当然这个时候,可能有些人不认可了,终身都是给客户保底利率也不现实对不对。那么好,我们按照万能账户5%的复利来计算下。

保单第20年,账户有596023元。真实复利收益率是3.68%

保单第30年,账户有981655元。真实复利收益率是4.17%

保单第50年,账户有2662878元。真实复利收益率是4.56%

理想中的状态,万能账户如果能够长期稳定地给到复利5%。说实话,这类年金 万能账户形式的理财险还是值得考虑购买的。

那么这类形态的产品。万能账户的利率其实也就是合同中保底的利率到5%浮动给到大家。因为终身给保底利率不现实,终身给5%也不现实,基本会在这两者之间浮动。至于超过5%,我感觉你们就别想了。

接下来咱们说,第三点,什么类型的人群,适合购买这样的保险。

1:有钱,而且还是未来30年之内,不准备动用这笔钱的人群。

2:有长期规划的人群,比如我今年30岁,我现在买这类保险,我就是想30年之后给自己做个养老需求。

3:保障型的保险都已经配置齐全了,比如重疾险,意外险,小额医疗险,百万医疗险,寿险都买了,还有充足的预算,可以考虑这类年金险。但是你也得有心理预期,那就是得接受这个万能账户的收益是浮动的。

所以如果买这类保险,你前期啥也不了解,自己的需求也不明确,盲目听信业务员吹嘘,你迟早会后悔的。