解答:

会计凭证,属于会计档案的组成部分之一,需要依照《会计档案管理办法》(财政部 国家档案局令第79号)等相关规定进行管理。

一、会计档案满足条件的可以程序销毁依照《会计档案管理办法》(财政部 国家档案局令第79号)第十六条规定,单位应当定期对已到保管期限的会计档案进行鉴定,并形成会计档案鉴定意见书。经鉴定,仍需继续保存的会计档案,应当重新划定保管期限;对保管期满,确无保存价值的会计档案,可以销毁。

第十八条规定,经鉴定可以销毁的会计档案,应当按照以下程序销毁:

(一)单位档案管理机构编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等内容。

(二)单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。

(三)单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销。监销人在会计档案销毁前,应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案销毁清册上签名或盖章。

电子会计档案的销毁还应当符合国家有关电子档案的规定,并由单位档案管理机构、会计管理机构和信息系统管理机构共同派员监销。

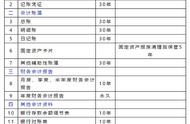

二、会计档案的保管期限《会计档案管理办法》(财政部 国家档案局令第79号)第十四条规定,会计档案的保管期限分为永久、定期两类。定期保管期限一般分为10年和30年。会计档案的保管期限,从会计年度终了后的第一天算起。

1.核实清楚会计档案是否保管届满。

2.对于保管期限届满的,提请单位组织相关机构或人员,共同对会计档案进行鉴定,并出具鉴定意见书,出席鉴定的所有人员在鉴定意见书上签字。

3.在按规定程序同意销毁后,在实际销毁时不能直接作为废品对外出售。纸质档案的,应多人见证下用碎纸机等粉碎,或直接运到造纸厂并派员(两人以上)减征销毁。电子档案的,也应采取类似的程序,应多人见证,并请专业人员销毁。见证人员与销毁人员,在会计档案销毁清册上签字。