坏账准备属于备抵法,会计与税法上没有具体规定应收账款的计提比例。一般根据

行业经验来确定比例。坏账准备计提比例是公司的内部政策,一般根据公司实际情况,按账龄计提坏账,按照每笔的经济业务实际发生应收款截止当期的时间来确认账龄。常用的账龄分析坏账准备有,1年以内5%,1到2年20%,2到3年50%,3年以上100%。之所以采用3年以上100%计提坏账,主要是与税法对应。除账龄分析法外,还有余额百分比法、销货百分比法、个别认定法。

当期计提的坏账准备=同账龄应收账款总额x账龄对应坏账计提比例-已计提的坏账

【案例1】

2020年甲公司赊销货物中有三笔应收账款金额为10万、20万、30万,账龄超过2年,已计提坏账准备12万。

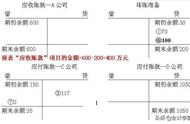

分录一:2020年1月仍未收回应收账款需增提坏账

借:信用减值损失 18万(60x50%-12)

贷:坏账准备 18万

分录二:2020年3月10万元欠款收回

借:坏账准备 5万

贷:信用减值损失 5万

借:银行存款 10万

贷:应收账款 10万

分录三:2021年1月另两笔应收超过3年仍未收回

借:信用减值损失 25万

借:坏账准备 25万

贷:应收账款 50万

分录四:2022年3月20万应收账款收回

借:银行存款 20万

贷:应收账款 20万

同时

借:坏账准备 -20万

贷:应收账款 -20万

(1)、债务人被依法宣告*、撤销,其剩余财产确实不足清偿的应收账款;债务人死亡或依法被宣告死亡、失踪,其财产或遗产确实不足清偿的应收账款;

(2)、债务人遭受重大自然灾害或意外事故,损失巨大,以其财产(包括保险赔款等)确定无法清偿的应收账款;债务人逾期未履行偿债义务,经法院裁决,确定无法清偿的应收账款;

(3)、逾期3年以上仍未收回的应收账款;

(4)、经国家税务总局批准核销的应收账款。

余额百分比法,以应收账款的账面金额为基础,乘相应的比例来确认坏账。坏账确认时,应当根据各个企业的实际情况,设定提取坏账损失的比例。但是为了便于对企业财务活动进行监督,在新的财务制度中规定了各类企业的坏账损失百分比,具体规定为:

(1)、农业企业、施工企业、房地产地开发企业为1%;

(2)、对外经济合作企业为2%;

(3)、外商投资企业为不超过3%;

(4)、其他各行业的企业为3-5%。

计算公式当期计提的坏账准备=当期应收账款总额x坏账准备计提比例-期初应收账款余额

2、销货百分比法采用这一方法的理由是坏账损失的产生与赊销业务直接相关,当期赊销业务越多,产生坏账损失的可能性就越大。因此,可以根据过去的经验和当前有关的资料,估计坏账损失与赊销净额之间的比率,再用这一比率乘以当期的赊销净额,计算坏账损失的估计数。釆用销货百分比法,在决定各年度应提的坏账准备金额时,并不需要考虑坏账准备账户上已有的余额。

计算公式当期应计提的坏账准备=本期赊销额x坏账准备计提比例

【案例2】

甲公司2021年赊销金额为20,000元,根据以往资料和经验,估计坏账损失率为1%,2021年初坏账准备账户余额为贷方200元。计算2021年应计提的坏账准备。

甲公司2021年应计提的坏账准备为:20,000x1%=200(元)。

借:信用减值损失 200元

贷:坏账准备 200元

3、个别认定法这是针对每项应收款项的实际情况分别估计坏账损失的方法。例如公司是根据应收单位账款的5%来计算坏账,但是有一企业有明显的迹象还款困难,就可以对这一企业的应收账款进行个别认定法计提坏账准备金按10%或其他。

使用个别认定法的应收账款,应当从其他方法计提坏账准备的应收账款中剔除。