投资要点

下修、赎回和回售条款并无特别之处。洲明转债的纯债价值约为75.76元,面值对应的YTM为2.53%,债底保护一般。若所有转债转股,对总股本的摊薄幅度为7.62%。

截至11月2日收盘,洲明转债对应平价为102.11元。在投资者情绪显著好转的情况下,预计目前平价下洲明转债上市首日转股溢价率为4%-8%,价格区间为106-110元。

预计中签率为0.086%,可积极参与,注意风险。预计留给市场的规模在2.20亿元(40%)左右。洲明转债同时设立网上和网下发行,AA-的评级会制约部分网下客户参与。假设网上申购户数为6万,网下申购400户,按打满计算中签率约为0.086%。洲明转债基本没有破发风险,投资者可积极参与。但如果市场出现调整,洲明科技股价下跌会影响转债发行价格。不排除调整幅度较大时,洲明转债可能出现破发。

洲明科技是全球领先的LED应用产品与解决方案提供商,主要产品包括LED显示屏(其中61%来自小间距显示屏)、LED景观照明和LED专业照明,2018H1三项产品营业收入占比分别为80%/12%/7%。公司保持LED显示屏市场份额全球前三、租赁类显示屏全球市场份额第一、体育及创意类显示屏全球领先的行业地位。高工产业研究院预测2018年至2020年国内小间距LED显示屏市场规模复合增长率约为44%。

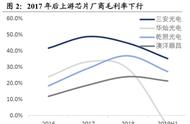

营业收入增速保持高位,盈利能力相对稳定。2017年公司业绩增速飙升有2016年低基数的原因,除此之外公司还受益于全球LED小间距显示屏需求快速扩张和大亚湾一期生产基地产能全面释放。2018H1公司实现营业收入20.35亿元、归母净利润2.01亿元,同比增长66.80%/47.53%。在原有业务扩张的同时,2018年是公司景观照明业务发展的元年,2018H1该业务实现收入3.85亿元,同比增长375%。前三季度公司累计营业收入/归母净利润增速达到62.19%/50.63%。公司经营性现金流净额改善比较明显,来自主动加大回款力度。值得一提的是,公司主要产品LED显示屏毛利率目前呈现下降趋势。

风险提示:LED显示屏行业竞争加剧;公司海外扩张不及预期;景观照明行业发展不及预期。

报告正文

11月2日晚间,洲明科技发布公告将于2018年11月6日和11月7日分别在网下和网上共发行5.4803亿元可转债,本次募集资金(扣除发行费用)将全部用于合同能源管理项目(拟投入募集资金0.13亿元,以下同)、LED显示屏研发中心升级项目(0.75亿元)、LED小间距显示屏产能升级项目(1.83亿元)、收购股权项目(1.97亿元)、补充流动资金项目(0.8亿元)。

1

洲明转债打新分析与投资建议

转债条款中规中矩,债底保护一般

条款方面,下修、赎回和回售条款并无特别之处。按照中债(2018年11月2日)6年期AA-企业债估值7.51%计算,到期按110元赎回,洲明转债的纯债价值约为75.76元,面值对应的YTM为2.53%,债底保护一般。若所有转债按照转股价9.45元进行转股,则对总股本(流通盘数量占比为59.40%)的摊薄幅度为7.62%。

上市首日价格区间为106-110元

截至11月2日收盘,洲明转债对应的平价为102.11元。洲明科技主营LED应用产品,虽然转债已经上市的澳洋顺昌也涉及部分LED业务,但前者业务更加集中,目前基本面也更有看点。与洲明转债平价定位相似的标的包括国祯转债、江银转债、三力转债、崇达转债和宁行转债。考虑到洲明转债正股的成长性较高、成长空间较大、现金流情况较好,价格上对标崇达转债是相对合理的选择,但AA-的评级可能使得参与打新的投资者较少。在投资者情绪显著好转的情况下,预计目前平价下洲明转债上市首日的溢价率为4%-8%,价格区间为106-110元。

预计中签率为0.086%,可积极参与,注意风险

根据最新数据,洲明科技的前两大*为林洺峰和新余勤睿投资有限公司,两者持有公司股权41.41%/4.10%。后者是公司首发时的员工持股平台,林洺锋持有新余勤睿71%的股权。预计第一大*会全额参与配售,考虑其他*的配售情况,留给市场的规模在2.20亿元(40%)左右。

洲明转债同时设立网上和网下发行,10月中旬发行的利尔转债网下申购户数达到478户,网上申购户数估算为4.6万户,是比较好的对标案例。目前权益市场情绪好转,打新情绪理应继续回升。但需要注意的是,洲明转债AA-的评级会制约部分网下客户的参与。假设网上申购户数为6万户,网下申购400户,按打满计算中签率约为0.086%。按照当前平价和权益市场走势转好的假设,洲明转债基本没有破发风险,投资者可积极参与。但如果市场出现调整,洲明科技股价下跌会影响转债发行价格。不排除调整幅度较大时,洲明转债可能出现破发。

2

洲明科技基本面分析

全球LED应用行业领导者

洲明科技是全球领先的LED应用产品与解决方案提供商、主要产品包括LED显示屏(其中60.53%来自小间距显示屏)、LED景观照明和LED专业照明,2018H1三项产品营业收入占比分别为80%/12%/7%。公司保持LED显示屏市场份额全球前三、租赁类显示屏全球市场份额第一、体育及创意类显示屏全球领先的行业地位。未来公司将坚持LED显示 照明双驱动,进行全方位、多元化的业务布局。

公司已建立起覆盖全球的市场营销网络,2018H1约47%的营业收入来自国外。公司业务均采取经销为主、直销为辅的销售模式。2018H1经销销售金额占总营业收入的74.48%,LED显示产品的经销金额占比达到89.41%。在照明板块,景观照明业务主要采用EPC、政府购买服务等模式开展,专业照明业务主要采用现金工程渠道、EMC等模式进行,项目中所需的LED照明产品来源包括自产自销、OEM及外采等。

小间距LED显示屏市场空间巨大,公司处于市场领先地位。公司小间距LED显示屏市场份额在全球和国内均为第二。根据高工产业研究院(GGII)发布的研究报告,国内小间距LED显示屏2017年的市场规模为44.1亿元人民币,较上年同比增长93.4%。2018年至2020年国内市场规模复合增长率约为44%,有较大成长空间。

公司于2017年12月并购杭州柏年和清华康利切入景观照明领域,两家公司在照明工程上均有丰富经验。据智研咨询统计,2017年我国景观照明的市场规模达到796亿元,同比增长37.6%。2016年杭州G20峰会照明工程项目的示范效应正逐步显现,带动国内景观照明市场景气走高。