小学生学注册会计师(CPA)之固定资产折旧方法的理解

固定资产折旧方法,我掌握得不够好。主要是搞不清双倍余额递减法和年数总额法,分不清哪个要考虑净残值,哪个要用折旧后价值来计算。教材把计算公式写得明明白白,而我一到运用就会迷迷糊糊。不知有同感的没?如有同感的请往下看,我这理解方法对你应有效。看过我前面文章的朋友应该知道,我有十多年没有系统学习过某一学科了,用了这个理解方法,也能记住这固定资产折旧方法了。我想说的是,我能,你也能!

我都认识教材上的字,而不能记忆住知识点,差了什么呢?就差一座桥,就叫“理解”,理解才能记忆。这是我在小学生时学到的方法,现在就把他用上。

双倍余额递减法,对其名称分析一下,由三个词组成,这也是我下面要讲的“三部曲”。第一步,“双倍”,必有数字2/某数,因为有2才是双倍,有3就是3倍了。(哈哈)这里是折旧,某数只能是使用年限。第二步,“余额”,是净残值,余额只有一个,已经拿到计算方法名称里来了,所以在计算时就不能再考虑了。我这样“曲解”这名称,要贻笑大方的。(哈哈)只要能记住,也不怕别人笑了。第三步,这名称里第三个词——“递减”,就是说每年计算价值最初值是递减的,是变化的数,就是用折旧后的数。第四步,还有一直递减,且双倍,会不会减至负数,折旧最后只会折至0,所以最后两年得用常规折旧方法——直线法。把他名字分析透了,也算用自己的办法理解了,看到他就知道怎么运用了。理解的方法就在他名字里。(哈哈)

例题 甲公司某设备原价120万,预计使用寿命5年,预计净残值率为4%,假设甲公司没有对该设备计提减值准备,采用双倍余额递减法计提折旧。要求:计算甲公司该设备每年的折旧额。

解析:双倍余额递减法,第一步,双倍2,2/5。第二步,余额已经在名字里,计算时不要。第三步,递减,第一年应提折旧额=120*(2/5)=48万

第二年应提折旧额(以第一年的数来递减)=(120-48)*(2/5)=28.8万

第三年应提折旧额(以前一年的数来递减)=(120-48-28.8)*(2/5)=17.28

第四步,不要折至0,最后两年用直线法。

第四和第五年应提折旧额=(120-48-28.8-17.28-120*4%)/2=10.56

注:不要忘了,直线法要计算余额(净残值)的,这里120*4%就是余额。

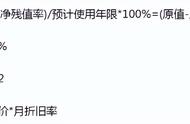

年数总和法,还是来“测字”(分析其名称),名称里没有“余额”字样,那计算时就必须考虑余额(净残值)。直线法也是这样的哦,先来看名称,也必须考虑余额(净残值)。那必是(原值-净残值)*(年数/年数总和)。和直线法唯一区别就是,最后这里除以“年数总和”,那就是只有“年数”这里调整,其他不动。

例题:沿用上例题,采用年数总和法计算每年应提折旧。

解析:这里要考虑余额,因其名称里没有“余额”二字,直线法也没有,也要考虑哟。年数是5,年数总和=1 2 3 4 5=15。这个算式里,只有年数在变动,为什么?和直线法一样啊。

第一年应提折旧额=(原值-净残值)*(年数/年数总和)=(120-120*4%)*(5/15)=38.4万。

第二年应提折旧额=(原值-净残值)*(剩余年数/年数总和)=(120-120*4%)*(4/15)=30.72万

第三年应提折旧额=(原值-净残值)*(剩余年数/年数总和)=(120-120*4%)*(3/15)=23.04万

第四年应提折旧额=(原值-净残值)*(剩余年数/年数总和)=(120-120*4%)*(2/15)=15.36万

第五年应提折旧额=(原值-净残值)*(剩余年数/年数总和)=(120-120*4%)*(1/15)=7.68万

总结,歪解其名称了,所谓名不正言不顺,但这不重要,重要的是我记住了。你记住了吗?这个折旧方法的理解和记忆关键是从其名称下手,把其名称的各个词语分开来就是具体的计算方法。这个方法在后续学习中也会用到。今天就分享到这里了,也希望能分享你的所得,以共同学习,共同进步。