文|春尽安

编辑|文知远

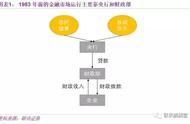

普惠金融,并非金融机构的公益项目,而是立足于商业可持续性,即保本微利的发展。

为所有需要金融服务的群体可持续地提供服务,能拥有平等的机会享受到与自己的收入水平相匹配的合理金融服务,全面扩大服务范围、延伸深度,强调所有的服务对象。

(一)概念界定

(1)普惠金融

对相关概念作出如下界定:传统普惠金融是主要依托传统金融机构,改善金融基础设施,提高金融服务的效率。

由此扩大金融服务的范围,强调的是所有的服务对象能拥有平等的机会享受到与自己的收入水平相匹配的合理金融服务,主要关注银行实体网点和信贷服务的可获得性。

(2)城乡收入差距

对中国来说,在目前的经济发展阶段有城乡收入差距是正常的,这种情况持续时间以及如何发展就取决于中国的经济和社会发展规律。

在此基础上,经济发展的差异、二元经济结构、城市偏向的体制和政策偏向等均会影响城乡收入差距。