从上面可以看出,界定是否能将个人的报酬计入工资的关键在于是否存在“劳动关系”,而不是劳务关系。而确认劳动关系与劳务关系的最大区别在于是否属于一次性,或指定某项任务。

【案例】:情形一:甲企业招聘一名兼职程序员,帮助企业完成了某一个小程序,预定期限2个月,共支付报酬10,000元。

界定是否属于劳务关系非劳动关系。兼职人员与企业的其他经营工作是隔离开独立进行的,报酬也是一次性取得,属于“劳务报酬所得”需要个人代开发票后才能报销。

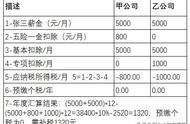

需缴纳个税=【10000x(1-20%)-5000】x3%=90(元);

需缴纳增值税=10000x3%=300(元)(不含附加税)。

情形二:甲企业招聘一名兼职程序员,帮助企业完成了某一个小程序,企业为其提供办公场所及所需工具,甲企业安排其入技术部,工作由技术部经理安排,甲企业按照合理评估程序开发用时,按照进度每月为其结算工资。

界定是否属于劳务关系属于劳动关系。因为招聘的兼职程序员,需要服从甲公司安排,属于甲企业经营活动中的一部分。

需预缴个税=(10000-5000)x10%-210=290(元)。

不需要缴纳增值税等其他税费。

尽管一次性报酬不一定是劳务关系,但由于一次性报酬更容易区分,所以税务部门对计入工资的兼职费用主要看是否属于一次性报酬。

2、兼职人员是否服从企业安排。如果兼职人员以完成认为作为结算报酬的核心,不服从公司指挥,企业只能对约定好的任务进行评价,则属于劳务关系。劳动关系必须是兼职人员服从企业安排与管理。

3、企业的辅助证明材料。兼职人员的招聘简历、兼职合同、办公设备领用单、部门会议记录都是证明兼职人员存在“劳动关系”而非劳务关系。

四、企业两种不同的会计分录案例情形一分录:借:研发费用—资本化支出 10000

贷:银行存款 10000

PS:自然人代开增值税发票无法抵扣,全额入账即可。兼职人员只能获9610元收入,其缴纳税费与公司账务无关。

假设申请软件成功

借:无形资产—软件 12000

贷:研发费用—资本化支出 10000

贷:银行存款 2000(申请款件手续费等)

案例情形二:1、计提每月兼职费借:研发费用—资本化支出 5000

贷:应付职工薪酬—兼职工资 5000

2、发放兼职费用借:应付职工薪酬—兼职工资 5000

贷:银行存款 5000

3、申请软件成功借:无形资产—软件 12000

贷:研发费用—资本化支出 10000

贷:银行存款 2000