配图:老乡鸡深圳店客单价已经高达60多元,从门店实际体验来看,环境增值、产品减值,综合来看,性价比偏低,符合下午茶、宵夜市消费的产品极其有限。

4.

流量定生死,客单决存亡

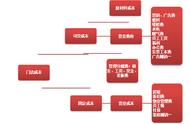

如果说流量、复购率、转化率决定一家门店的生死,客单价则决定门店的利润。

在营业额=流量×转化率×复购×客单价这条公式里,我们假设一家门店日均待客数为200人,客单价50元,毛利率60%,月固定运营成本为10万元。客单价从50元提升到55元,客单提升10%,日营业额从10000元提升到11000元,同步增长10%。

营业额与客单价增速正向关系不仅于此,营业额、客单和门店纯利润率的比值更为关键。当门店客单价位50元时,门店纯利润为8万元;当客单价增加10个百分点到55元,门店纯利润则为9.8万元,净利润增长了19.4%!

当客单价增加20个百分点为60元时,门店净利润增加31%,到11.6万;客单价增加30个百分点为65元时,门店净利润增加40%,到13.4万。

配图:利润倍增公式。

客单价的增幅,与门店利润的增幅不是同步增幅的关系,而是几何倍数增加。当然,我们不能一味的、不顾市场环境、不顾竞争态势增加客单价,正常来说,通过产品、环境、服务的基础打造,维持一个比市场基准客单价高10%左右的客单,是最优的客单定位。

餐饮行业诸多品类的发展,展现了这种通过综合手段为提升客单服务,从而升级品类,形成品牌战略优势,最为代表性的品类是湘菜。

湘菜在十多年前,普遍性的业态是大碗菜,例如广州佬麻雀的子品牌洞庭土菜馆,就是大碗菜发展而来。在十年前,湘菜从大碗菜升级成为了,以饭菜真湘、炊烟小炒黄牛肉、香阁里辣、费大厨为代表的快时尚餐厅。16年后,佬麻雀、农耕记、老湘村带起了湖南河鲜、土菜风潮。至此, 湘菜正餐大赛道,完成了三次大的品类升级。客单价从30至40元区间,提升到了80至90元区间。

配图:总部位于广州的老湘村,集团旗下还有另外一个湘菜快时尚品牌遇见湘,老湘村已完成了从遇见湘的快时尚餐厅往湖南土菜系的品牌迭代。同时他们已经在发展第三个湘菜升级品牌:湘辣辣。

品类升级的目的是消费升级,显性的、直观的衡量指标是客单价。提升客单价,不仅是品牌方在掌握品类主导权、随之就可以掌握定价权。比如海底捞、西贝这两大餐饮头部企业,逐年提升客单是他们的一贯动作,是自然而然的战略,是通过品牌、自身综合能力的提升,提升品类竞争的维度,高举高打。

当然,在当前瘟疫横行期间,经济萎靡,消费降级,现阶段提价是找死的策略;

提升客单,也是人力、租金、食材等各项运营成本不断升高,门店不得不为之。

5.

被麦当劳、肯德基带偏了的餐饮人

曾经有一段时期,中国餐饮业言必之麦当劳、肯德基,似乎中餐不能标准化,就不能规模化,就不能做强做大。然而事实是,中国的正餐行业走出了跟麦肯完全不一样的路径,甚至连快餐行业,老乡鸡、大米先生等头部快餐连锁品牌,现在的现炒快餐,门店重加工的经营模式,也跟麦肯有很大的不同。

配图:老乡鸡深圳店运营模式,重运营程度,已经远远超过传统意义上的快餐。

经营餐饮的本质逻辑,在于消费者需求。中国菜系众多,餐饮消费文化百里不同风、十里不同俗,丰富而多样。即便是占中国餐饮业业态20%以上的火锅品类,也有川式火锅、重庆老火锅、两湖腊味火锅、贵州酸汤锅、岭南清汤锅(猪肚鸡、椰子鸡、潮汕牛肉火锅等)、顺德粥底锅、香港打边炉数十个火锅细分品类,还有串串、冒菜、麻辣烫、关东煮等等等等。

所以妄图通过标准化、单品化形成竞争优势的餐饮创业者,结果只是自画牢笼,将自己圈死在标准化的牛角尖里,反而忽视了中国餐饮市场复杂而多样的业态、丰富而多变的消费习性。我们如果不认知到营业额与转化率、复购率、客单价三者之间的关系,我们就没有理解中国餐饮市场,没有理解中餐的消费者。

转化率、复购率、客单价是餐饮经营最底层的逻辑之一,是门店产品结构战略基石。这些年来,我看到太多的餐饮人、太多的餐饮品牌认知错误、陷入标准化、定位理论、单品化的陷阱;而破局者,往往是那些无界的顶级餐饮人,他们破除思维牢笼,通过开放性的、多维度的思维模型,不断推进品牌重生。

6.

顾客价值到底是什么?

服务行业有句俗语,叫做“顾客就是上帝”,这句话出自沃尔玛创始人山姆·沃尔顿。他认为只要商店能够提供最全的商品、最好的服务,顾客就会蜂拥而至。

我们仔细思考一下,“顾客就是上帝”这句话的逻辑,既然顾客就是上帝了,那顾客的所有要求就要满足么?顾客的所有指令都要服从么?

或者说,我们怎么定义顾客?

真正踏入经营一线,我们知道,我们不可能满足所有顾客的所有要求,我们只能满足有限顾客的特定要求。像海底捞一样,进行顾客服务的不断延伸,结果是不专业的人做不专业的事,违背了社会分工的根本规律。