卖家秀

很多人看到这样的信息,第一反应就是:每年交10000,交10年。还没交完钱,第5年-第14年,每年居然返还60%以上;还不止,到了第15年,居然是保额100%,这是全额返还咯?四舍五入就像没过保费还能拿双倍啊!

但像我这样火眼金睛的同行一看,就可以立刻看出这条短信里面很巧妙地隐藏了一个重要的点而成了信息不对称:保额100%,保额到底是多少?保费和保额是两个东西哦。

保费和保额是完全不一样的两个概念,投保人每年交的钱是保费,而被保人或受益人到了约定时间实际可以拿到手的钱是保额。所以我们可以简单理解为:总保费就是本金,保额就是以后可以获得的收益。

因此,所谓的“返还100%保额”并不是大家误会的“全额返还”…但是这不妨碍很多人看到有吸引力的数字和文字描述就开始想入非非,这时候不明真相的群众就难逃韭菜の運命了。

买家秀

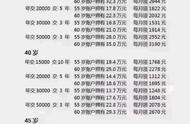

后来我上网查找了一下该保险的资料,保额只有…41060,我感觉有点低。所以我们一起算一下:总保费是10万,分10年交;15年后总共拿到手是…113,060。

我不要你觉得,我要我觉得,这收益是真的有点低。这种很明显就是利用客户对概念的不理解,让客户对收益产生错误的期望值来签单的套路。当15年后,想象一下客户算一算手里那点微不足道时的收益,那时的一脸懵逼,那时的心理落差,这就是种种矛盾的导火索。

知识点2:搞清楚现金价值很重要非常简单,现金价值就是退保时能够拿到手的钱。所以除了保额以外,现金价值也是我们计算收益的一个重要部分。

众所周知,保险和银行存款、风险投资并不一样,保险是一种长期理财工具,是通过牺牲资产一段时间的流动性来获得极强的安全性和稳健收益的金融产品。因此客户在未到特定年份的时候退保,会有亏损。而年金险的保费动辄需要交三五年,多数长达十年或二十年,一些不了解的投保人就会误以为保险和银行定存一样,费用交完时间一到就能连本带利袋袋平安——结果退保的时候就傻眼,为什么到手的钱那么少,甚至还会少于自己交的保费。

因此搞清楚保单的现金价值非常重要,每一份长期保险的合同上都会有一个“现金价值表”,通过现金价值表我们就能知道对应年份退保可以取回多少钱——通过现金价值我们可以看到“回本速度”、每年的收益,以及实实在在到手的钱。我个人选择年金险的时候,都会尽量选择现金价值表简洁易懂而且最长缴费期结束就回本的产品,这样信息更直接,也更符合我们的储蓄习惯,而且缴费完成后下一年就可以复利计息,可以争取更多的时间来让收益滚雪球。

现金价值表每一个数字都属于合同的一部分,受到法律约束。而宣传彩页无论写得多么吸引,却始终会受版面的限制不能将所有的信息全部显示出来。因此大家了解一份年金险的时候,都务必要求保险顾问给你看现金价值表,专业而且真诚的顾问都不会拒绝这个要求。

看似差不多的产品怎么选事实上,年金险的产品设计万变不离其宗,有时候你会发现,A公司宣传自己的产品预定利率市场最高,同样B公司也宣传自己产品预定利率市场最高。那这个时候要怎么选?

非常简单,看保额,看现金价值表。

2019年11月前,市面上固定收益的年金险最高定价都是4.025%,后来因为国家调整利率这些产品慢慢收完下架;之后新推出的产品预定利率按照监管只能是3.5%。但记住:不同年金险,交一样的保费会换来不一样的保额;而且回本速度和回本后计算利息的起始金额都不一样,所以实际收益率可能会相差一条东非大裂谷!

年金险是一个滚雪球游戏,起息太慢就会比其他人少几年滚雪球;起息那年的现金价值太低则意味最开始的那个雪球比其他人的小。所以选一条长长的雪道和一个大大的雪球吧。