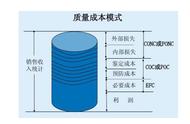

(五)在产品成本按定额成本计算

这种方法是事先经过调查研究、技术测定或按定额资料,对各个加工阶段的在产品,直接确定一个定

额单位成本,月终根据在产品数量,分别乘以各项定额单位成本,即可计算出月末在产品的定额成本。将

月初在产品成本加上本月发生费用,减去月末在产品的定额成本,就可算出产成品的总成本了。产成品总

成本除以产成品产量,即为产成品单位成本。这种方法的计算公式如下:

月末在产品成本=月末在产品数量×在产品定额单位成本

产成品总成本=(月初在产品成本 本月发生费用)-月末在产品成本

产成品单位成本=

【例】某企业生产的乙产品月初在产品定额成本和本月发生的生产费用如表:

表5-15 乙产品成本汇总表

乙产品本月完工450件,月末在产品390件,其中第一工序160件,第二工序120件,第三工序110件。原材料分工序

投入,单位在产品直接材料费用定额为第一工序420元,第二工序350元,第三工序670元。乙产品单位工时定额为

70小时,其中,第一工序20小时,第二工序32小时,第三工序18小时,月末在产品在各工序的完工程度为50%。产

品定额工时人工费用分配率为2元,定额工时制造费用分配率1.5元。

(1)计算在产品定额工时:

第一道工序累计定额工时:20×50%×160=1600(工时)

第二道工序累计定额工时:(20 32×50%)×120=4320(工时)

第三道工序累计定额工时:(20 32 18×50%)×110=6710(工时)

定额工时总和=1600 4320 6710=12630(工时)

(2)计算在产品定额成本:

直接材料:160×420 120×350 110×670=182900(元)

直接人工:12630×2=25260(元)

制造费用:12630×1.5=18945(元)

定额成本合计:182900 25260 18945=227105(元)

第四章 成本核算

表5-16 乙产品在产品成本计算单

(3)计算完工产品实际成本:

本月完工产品直接材料费用:932290-182900=749390(元)

本月完工产品直接人工费用:320296-25260=295036(元)

本月完工产品制造费用:180600-18945=161655(元)

完工产品实际成本合计:749390 295036 161655=1206081(元)

完工产品单位成本:1206081÷450=2680.18(元)

表5-17 乙产品成本计算单