银行存款流动性高,所以收益率比保险就会低。

保险理财产品是牺牲了前期的灵活性,来提高和锁定收益的。

总体说来:

收益高如股票基金,不如保险理财产品稳定;

灵活如银行储蓄,不如保险理财产品收益更高。

保险理财产品,像年金险、增额寿险的功能还是体现在:强制储蓄,确定长期乃至的终身的收益;更适合专款专用,以做为个人和家庭的压舱石和现金流。

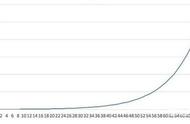

最后,虽然用IRR内部收益率是最直观的保单收益计算方法,但介于平时生活遇到的很多产品是用单利做为演示的,所以学会单利计算还是非常有意义的。

文内的小工具建议先收藏,以后说不定需要用到,如果有保单的也可以找来算一下试试,特别是现金流比较复杂的,说不定会有惊喜。

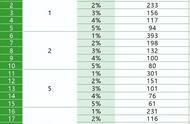

设计了一个养老金计算器

年金险的意义与功用

,