案例2

小李2022年月工资15000元,个人每月缴纳三险一金2000元,每月享受子女教育和住房贷款利息专项附加扣除2000元,2022年12月取得全年一次性奖金36000元。那么对于该笔奖金如何计算呢?

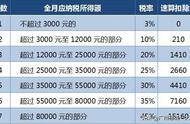

(1)假设选择单独计税,小李取得全年一次性奖金36000元,除以12得出每月3000元,查找综合所得月度税率表,3000元适用税率为3%,速算扣除数为0。因此,小李应缴纳奖金个人所得税:36000×3%=1080元;小李2022年综合所得应纳税所得额为:(15000-5000-2000-2000)×12=72000元,查找综合所得年度税率表,适用税率为10%,速算扣除数为2520,需缴纳个人所得税:72000×10%-2520=4680元。上述两项总的应纳税款为1080 4680=5760元。

(2)假设选择合并计税,小李2022年综合所得年度应纳税所得税额为:(15000-5000-2000-2000)×12 36000=108000元,适用税率为10%,速算扣除数为2520,因此,小李2022年度综合所得需缴纳个人所得税:108000×10%-2520=8280元。

综上,小李可选择将全年一次性奖金选择单独计税。

由此可见,

大家要根据实际情况

来选择适合自己的计税方式哦~

温馨提醒

1、在一个纳税年度内,对每一个纳税人,全年一次性奖金单独计算的办法只允许采用一次。

2、大家可以在年度汇算时,通过个税APP将全年一次性奖金分别选择按单独计税或并入综合所得计税测算最终应纳税额,根据自己的实际情况来选择计税方法。

3、对取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班将、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。