征求了快1年意见的《一年期以上人身保险产品信息披露规则》终于靴子落地啦!

1月4日,监管正式发布文件,明确从6月30日起,万能账户不能再以高、中、低三档收益来演示,仅保留两档,一档为最低保证利率,另一档演示利率不得超过4%。

在众多保险公司喜迎“开门红”的当下,藏在背后的“大佬”万能账户瞬间就被推上风口浪尖。

那么这次新规对万能账户有什么影响呢?我们来聊个2毛钱~

01 为什么要取消万能账户三档演示利率?在阐述为什么之前,先跟小伙伴们明确关于万能账户的2个“利率”。

- 最低保证利率(保底利率):是万能账户白纸黑字写在合同里、承诺给到的最低的保证利率,就算未来保险公司的投资收益再差,也一定能拿到的收益。目前监管规定保底利率最高不能超过3%。

- 结算利率:每个月结算一次、当前的实际收益。受保险公司的投资经营情况、经营策略和社会经济大环境影响,会出现波动,但最低不会低于保底利率。

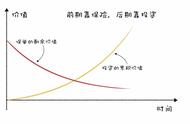

那么目前市面上的万能账户,都是三档当演示收益,基本上按照低档=保底利率,中档演示=4.5%,高档演示=6%。

(某附带万能账户产品的收益演示)

根据刚才讲的2个利率的区别,大家就很清楚,演示利率是模拟的,并不等于实际结算利率,更不代表收益的未来走向。

通过查询保险公司的官网会看到,近期万能账户实际结算利率在4.5%-5%不等,有些已经降低到3.5%左右,没有任何一家保险公司的实际结算利率能达到6%。

现在的三档演示利率,过于强调最高档收益,让一些不太靠谱的业务员有机可乘,在宣传产品时只用高档进行演示,绝口不提保底利率,最后误导了客户。一旦投资环境发生变化调低了结算利率,就又产生“保险都是骗人的”这些负面影响。

以10万趸交保费、1%的初始费用给0岁宝宝投保为例,在6%的高档演示利率下,60岁的金额有326.6万,而如果调整为4%的利率,60岁的演示金额就降低为104.1万,两者还是存在着不小的差距。

这时候新规将万能账户的最高演示利率限定在4%以内,在源头上掐断万能账户的销售误导,引导保险消费者正确认知收益预期,对消费者、甚至行业来说,都是一种保护。

另一个层面上看,其实跟前一阵监管叫停激进的“增额寿”是一样道理的。

万能账户在刚推出来的前几年,大部分是与年金险绑在一起,肩负着保险公司出业绩的使命,为此实际结算收益会很高,一般会去到5%以上。但随着利率下行和投资形势欠佳,保险公司要给我们5%以上的收益率,对它的长期投资能力是个巨大的挑战。

所以新规的出台,也释放了监管爸爸对万能账户收益的引导:“万能账户别再‘倒贴钱’卖了,出现经营风险就麻烦了!”所以我们有理由相信在不久后的将来,市场上绝大多数万能账户的结算利率将会慢慢向4%靠拢。

02 新规之下,万能账户要怎么选?这次监管的调整要求,其实对万能账户本身的收益是没有影响的,如果有需要依然可以入手。

但需要提醒大家的是,现在大部分的万能账户都是以年金险 万能账户的搭配组合存在,也有部分是在投保储蓄险后才能对接。

这就意味着,万能账户跟主险,必须要精挑细选,否则损失可能是长久的。

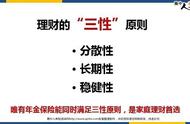

那么一款万能账户值不值得购买,记住这四点就行:

(1)保底利率,越高越好

刚才也说了,保底利率才是确定能拿到的收益,目前主流的保底利率有1.74%、2%、2.5%和3%,能买3%就不要买2%。

(2)结算利率,越高越好

虽然说万能账户主要看保底利率,上浮很虚,尤其是很多开门红,过完促销期利率就降下来。

但如果保证了保底利率的基础上,结算利率高,能薅多点羊毛,也未尝不可。

(3)进出手续费,越低越好

资金进入万能账户的费率通常在1-3%之间,这个费用部分账户后期会作为奖励返还。

前五年从万能账户取钱也是需要费用的,基本在5%-1%之间,逐年递减,比如:5%4%3%2%1%,3%1%1%1%1%。有些好的产品,5年后取出就不需要手续费。

(4)追加和领取额度,最好没有限制

年金类的万能账户通常会有每年领取20%的限制,寿险类的万能账户通常没有这个限制。

追加额度方面,大多数万能账户的追加额度会受到主险的保费或者保额限制,我们追求的肯定是一个追加额度无太多的限制的账户。

03 写在最后这次新规实施以后,万能账户没有了“诱人”的利益演示,可能会降低一些小伙伴的购买热情,但这其实也恰恰是监管爸爸在提醒我们,回归自己的真实需求。

如果确实想要万能账户,为将来留一个“存钱罐”,在选择产品的时候,一定要看清楚这类产品的重点信息,不要只看业务员给你做好的“最高档收益”数据,而是要让ta按照保底利率重新做计划书,搞清楚“最差的情况”才好下手。也不要为了拥有“万能账户”而投保一份可能不适合自己的主险,出现“买椟还珠”的情况。

我是蜗牛君,让你买对保险少花冤枉钱。

如果这篇内容对你有用,欢迎转发支持。

任何关于保险的问题,现在就可以私信我,一对一给你实用建议,帮你买对保险不踩坑。