昨天有客户说,想要有病治病,无病返钱的保险。她觉得每年保费不少,如果没出险,交的保费就当储蓄了,这样比较划算。

其实,不止一个客户有这样的想法。那有病治病,无病返钱的保险到底好不好?

有病治病的保险生病了可以用的保险,有两种:

第一种是医疗险。医疗险是医保的补充,报销在医院发生的治疗费。

第二种是重疾险。如果罹患合同里的疾病,保险公司就赔付一笔钱,用于维持正常生活,以及覆盖不能开出发票的医疗费用,比如出院后的康复治疗费用、院外购买的靶向药。

保终身的重疾险,有的带储蓄性质,如果没有理赔过重大疾病,可以随时退保,把账户里的钱拿出来。这就是大家常说的,有病治病,无病返钱。

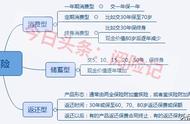

保终身的重疾险形式常见的保终身的重疾险,有三种:

1、消费型重疾险:如果没有理赔过重大疾病,被保人身故后,保费就消费掉了。类似于我们买的车险,出险赔钱,没出险交的保费就没有了。

2、储蓄型重疾险:带储蓄性质,如果没有理赔过重大疾病,被保人身故后,按保额理赔身故金,保费不会消费掉。

3、返还型重疾险:在合同约定的时间内,被保人生存,所交保费就全部返还,合同继续有效。

储蓄险和返还型重疾险,从一定程度上说,都有有病治病,无病返钱的功能,但我不建议大家拿它们当储蓄用。

一方面,我们买重疾险的初衷是为了转移重大疾病带来的风险,由于风险不可控,最好的方式就是终身拥有保障。如果把重疾险当储蓄用,退保后就失去了保障,也就无法实现转移风险的初衷。

另一方面,既要有保障,又要兼顾储蓄,很难挑到不错的产品。

到底好不好?话不多说,直接用数据说话。

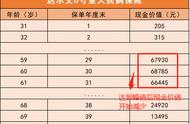

以储蓄型重疾险,30岁女性,19年缴费期,50万保额为例:

不返还保费,年交保费13300元

60岁返还保费,年交保费27454元

60岁返还保费,每年得多交14154元,19年总共得多交268926元。

30年后,保险公司共返还27454元/年*19年=521626元。

换一种思路,不返还保费,用多交的26万买一份储蓄险,每年交13000元,20年缴费,是不是更划算?

单独买一份储蓄险,60岁时,账户里有521797元,这跟返还的保费几乎没差。

那可不可以认为,买返还型重疾险挺划算?还真不一定!

因为得出的上面结论有一个前提,保费一定能返还。

返还型重疾险有两种类型:

第一种:只要被保人生存,就能返还保费。

第二种:被保人没出险过重疾,才能返还保费。

如果买的第一种类型的,确实划算。当然,拿多余的钱单独买一份储蓄险,使用起来更灵活。

如果买的第二种类型的,只要出险了重疾,就不划算了,因为保费不能再返还。这种情况下,拿多余的钱单独买一份储蓄险显然更合适。

结束语有病治病,无病返钱的保险,属于保障和储蓄两者兼得,市场上只有少数返还型重疾险是“相对划算”的,而且这个划算的前提是牺牲几十年的资金流动性。

回归保险本质,想清楚自己买保险到底是想解决什么问题。担心疾病,就买医疗险和重疾险,想安全稳定的存钱,就买储蓄险,如此而已。

,