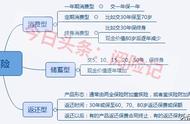

为了更直观地对比以上三类产品的差异,奶爸选了三款重疾险产品,来分析一下:

其中,

达尔文5号焕新版如果不附加身故责任,即为消费型重疾险,附加身故责任就是储蓄型重疾险;

凡尔赛1号身故是必选责任,为储蓄型重疾险;

如意金葫芦(初现版)如果附加两全险即为返还型保险。

(不同类型重疾险对比)

以30岁人群,投保30万保额,30年交为例,

首先来看达尔文5号焕新版:

储蓄型(附加身故责任)相比消费型(不附加身故责任),男性保费贵了1521元,女性贵了1498元。

而如果是选择保至70岁,保费更低,男性仅需2847元,女性仅需2736元。

非常适合预算有限的人,可以花比较少的钱就获得较高额度的重疾保障。

第二款凡尔赛1号重疾险:

只有保身故的版本,是一款典型的储蓄型重疾险,身故可选返还保费或者保额。

保费固定,短期缴费,长期保障,直接一步到位,也不用担心中间出险,以后买不到重疾险的问题。

保费方面相对于达尔文5号焕新版稍贵,不过两者的保障内容也不同。

第三款如意金葫芦(初现版):

是一款身故保障和两全险都灵活可选的重疾险。

在同等条件下,消费型版本(不附加身故和两全险的情况),男性保费仅需4482元,女性仅需4236元。

储蓄型版本(仅附加身故责任),男性保费6003元,女性保费5712元。

而返还型版本(附加身故和两全险的情况)就贵了许多。

附加两全险的情况下,赔付两种:

1、身故/全残保险金

保障期间内身故/全残,按主合同与两全险合同累计已交保费之和以及两全险合同累计已交保险费的160%,两者的较大者给付。

2、满期保险金

满期仍生存,按主合同与两全险合同的累计已交保险费之和给付满期保险金,两全险合同终止;

如给付首次重大疾病保险金后,现金价值减少为零,附加两全终止。

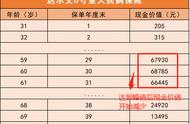

从保费来看,信泰如意金葫芦附加两全险,如果保至70周岁,男性保费要9045元,女性保费也要8832元;如果两全险选保至65岁的版本,保费会更贵。

通过对比,我们可以发现,这三种类型的重疾险,由于保障内容不同,价格从低到高的排序是这样的:

消费型重疾 < 储蓄型重疾 < 返还型重疾

03消费型与储蓄型重疾险哪个更值得买关于这两个类型的重疾险哪个更值得买,其实没有统一的答案,大家可以参考以下几个维度。

1、保费预算

储蓄型重疾险的保费,比消费型重疾险要贵一些,也就是说,选择储蓄型重疾险,需要承受更大的保费压力。

而它保费贵的原因也是因为它保障身故,100%可以得到赔付。

所以整体来看,如果消费者有强制储蓄的需求,且经济条件也还不错,那么选择储蓄型重疾险产品,可以满足相应需求。

但如果预算有限,奶爸建议选择消费型重疾险,避免因沉重的保费造成家庭经济负担过重,降低生活质量。

2、被保人年龄

如果想为家中长辈和小孩配置重疾险,奶爸建议选择消费型重疾险。

对于孩子来说,未来可能会出现更好的保险产品,给孩子配置保险不一定要一步到位,而且返还型重疾险返还的钱也很难跑赢通胀,对孩子来说意义不大。

对于老人来说,此时投保,费用已经比较高,往往会出现保费“倒挂”现象,买消费型保险经济压力会小一些。

另外,如果家里长辈已经不适合投保重疾险,也可以用防癌险代替。

而收入稳定的家庭经济支柱,可以考虑配置储蓄型重疾险,保障终身。

3、身体健康状况

消费型重疾险,一般保障期限选项比较多,投保更加灵活,消费者可根据自身需求合理选择。

身体状况好,可以选择短期保障的重疾险,而且,在发现比它更好的重疾险的情况下,有预算再加保。

而储蓄型重疾险一般保终身,身体状况一般的,直接一步到位,不用再考虑后面加保可能无法通过健康告知的麻烦情况。

总而言之,要选择哪种重疾险,首先考虑预算、年龄及身体健康因素,根据自身需求来确定。

消费型重疾险和储蓄型重疾险怎么选,奶爸建议:

- 消费型重疾险保费便宜,在预算有限的情况下,优先选择这种产品,做高保额,做好大病风险保障。

储蓄型重疾险保障更全面,100%赔付,保费较贵,但是缴费前期同样有不错的赔付杠杆,保障后期更有对保费积蓄(现金价值)的自由控制权。

- 如果既想做好大病保障,同时,如果中间不出险,最后也能赔一大笔钱,可以优先选择储蓄型重疾险。

- 而返还型重疾险,奶爸一般都不建议大家选择。

因为返还型重疾险看似很好,交的钱肯定能拿回来,而且是在活着的时候就可以拿回来,但是需要付出的就是更多的保费。

而一旦在保障期内出险,多交的保费就浪费了。

买保险最主要的目的还是规避风险,获得保障,如果要用保险理财,年金险和增额终身寿险会是更好的选择。

如果不确定哪种重疾险适合自己,可以“私信”奶爸!

点击下方“蓝色”文字,

直接预约规划老师~(悄咪咪地说:免费的哟!)

,