十娘百保箱作品

作品自编号:JS201906080039

2019年6月5日,信泰人寿推出新款重疾险《信泰百万守护B》,具“癌症赔3次,住院享津贴”等优点,守护万千家庭。

产生背景及产品特色

1. 多次赔重疾险的分类

分为“分组多次赔”、“不分组多次赔”2种。

“分组多次赔”重疾险:将重大疾病分成N组,每组只赔1次,最多赔N次,间隔期180天。赔付后该组内所有重疾均不再赔。例如《信泰百万守护B》。

“不分组多次赔”重疾险:每种重大疾病只赔1次,最多赔2-3次,间隔期365天。赔付后该种重疾不再赔,其他重疾不受影响。例如《君康康立方》。

2.产品特色:癌症可赔3次,老年住院津贴

(1)癌症可赔3次

在重疾分组赔付的基础上,增加恶性肿瘤(以下简称癌症)赔付责任,3年后癌症复发、转移、新发,赔1次。3年后前2次癌症复发、转移、新发,再赔一次。即癌症最多赔3次,每次间隔期3年。

此外,轻症中“极早期恶性肿瘤或恶性病变”(癌症早期)可赔2次,无间隔期。

这一设定,增强了《信泰百万守护B》对重疾、轻症中“癌症”的保障功能。

(2)老年住院津贴

之前未罹患重疾,年满60周岁后,住院给付住院津贴,每年最多90日,每日给付保额的0.1%,累计达到保额后终止。

其后赔付重疾、身故、疾病终末期责任时扣减累计住院津贴。

这一设定,使《信泰百万守护B》兼具部分“老年护理险”责任,关爱老人,心诚意满。

《信泰百万守护B》简介

1.关于《信泰百万守护B》

《信泰百万守护B》,主险为《信泰百万守护B款重大疾病保险》(信泰人寿[2019]疾病保险005号)。

可附加《信泰百万守护B款两全保险》等多款附加险。

2.保险责任概述

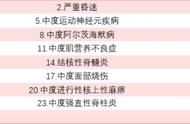

(1)106种重疾,赔付保额,分6组,最多赔6次,间隔期180天,免交剩余保费。

注:第2-5次,依次赔付1.1、1.2、1.3、1.4、1.5倍保额。

(2)20种中症,赔付保额60%,不分组,最多赔2次,免交剩余保费。

(3)35种轻症,赔付保额45%,不分组,最多赔4次,免交剩余保费。

(4)身故、疾病终末期赔付保额、已交保费、现金价值3者最大值。

注:被保险人未满18周岁,赔付已交保费200%。

(5)恶性肿瘤,确诊3年后,第2次确诊恶性肿瘤,赔付保额1次。

注:首次恶性肿瘤未治愈,不赔付。

(6)第2次恶性肿瘤,确诊3年后,第3次确诊恶心肿瘤,赔付保额1次。

注:前2次恶性肿瘤未治愈,不赔付。

(7)首次确诊“极早期恶性肿瘤或恶性病变”,赔付后,新发并确诊该病,赔付保额45%,只赔1次。

(8)年满60周岁,住院赔付住院津贴,每年最多90日,每日给付保额的0.1%,累计达到保额后终止。

(9)等待期180天,犹豫期10天。

3.责任免除

总计九条。

4.投保条件

出生28天-65周岁。

保险期间:终身。

缴费年限:趸交、3年、5年、10年、15年、20年、30年。

投保地区:浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、厦门、广东、宁波、青岛、深圳、大连。

保险解读

1.投保案例

A女士30岁,给0岁B男孩投保《信泰百万守护B》,保障终身,保额30万,缴费20年,年缴保费3180元(累计6.36万)。

投保后可能出现以下几种情况(按身故赔保额计算):

(1)B男孩罹患重疾,赔付30万,免交剩余保费。

(2)B男孩罹患1种轻症,赔付13.5万,免交剩余保费。

(3)B男孩罹患1种中症,赔付18万,免交剩余保费。

(4)B男孩罹患多种中症、轻症,赔付13.5-90万(1-6次),免交剩余保费。

后患重疾,赔付30-225万(1-6次)。

(5)B男孩罹患重疾,赔付30万,免交剩余保费。

后患轻症、中症、身故、疾病终末期、住院,不赔付。

后患重疾,赔付30-90万(1-3次)。

(6)B男孩罹患恶性肿瘤,赔付30万,免交剩余保费。

3年后确诊恶性肿瘤,赔付30万。

3年后确诊恶性肿瘤,赔付30万。

(7)B男孩罹患“极早期恶性肿瘤或恶性病变”,赔付13.5万,免交剩余保费。

后新发并确诊该病,赔付13.5万。

(8)B男孩年满60周岁,住院,赔付住院津贴,每年最多2.7万,累计最多30万。

(9)B男孩不幸身故、疾病终末期,赔付30万。

(10)B男孩健康生活终老,身故,赔付30万。

情况(5)表明,重疾赔付之后,轻症、中症、身故、疾病终末期、住院津贴不再赔。

2.产品对比

谨以分组多次赔重疾险《信泰健康无忧》、《信泰百万健康B》作参照,分析《信泰百万守护B》特点。

3.特点分析

可见《信泰百万守护B》具有一下特点:

(1)癌症最多赔3次,早期癌症赔2次。

(2)重疾保额递增。

(3)老年住院津贴。

(4)支持30年缴费。

特点(1)解释:《信泰百万守护B》癌症最多赔3次,但前2次癌症未治愈,不赔付。这一设定提升了理赔门槛,也降低了保费。

综合看,3款重疾险中,《百万守护B》责任多,价格低,整体优于《百万健康B》,与《健康无忧》相当,各有所长。

投保建议

1.客户分析及投保思路

适宜人群:

(1)预算尚可,认可多次赔重疾险

《信泰百万守护B》是信泰人寿分组多次赔重疾险的一个新品,责任增加,价格降低,适宜预算尚可,注重保障的人群。

思路:投保《信泰百万守护B》,获得较为全面的健康保障。

(2)预算充裕,注重健康、高发重疾保障

《信泰百万守护B》保障有力,价格适中,可作为其他重疾险的补充。

思路:《信泰百万守护B》与其他不分组多次重疾险组合投保,责任覆盖广,保障更有利。

不适宜人群:

(1)预算有限,精打细算

《信泰百万守护B》责任增强,价格提升,在重疾险中价格中等,不适宜预算有限,精打细算的家庭。

思路:消费型重疾险、定期寿险等产品组合投保。

(2)销售区域外的客户

销售区域以外,信泰人寿无分支机构,理赔、服务受影响,因此不建议投保。

思路:投保有分支机构的保险公司产品。

2.通用建议

(1)保险条款作为一种格式条款,较为复杂。建议仔细阅读条款,理解相关内容,依据自身需求酌情考虑是否投保。

(2)《信泰百万守护B》属于重疾险,与寿险、意外险相比,有销售区域限制,理赔也可能产生争议,因此不建议“异地投保”。

(3)最重要的:如实填写健康告知,避免赔付争议。

注:隐瞒病情,带病投保,属于骗保行为,保单无效,法院也不支持。

(4)保险公司承保后,仔细阅读保单,核对信息、条款等内容,在犹豫期(10天)内慎重考虑是否退保。

总结

《信泰百万守护B》具“癌症3次赔,住院享津贴”特色,与信泰人寿同类产品相比,责任增加,价格降低,值得关注和考虑。

当然,商业保险不是万能的,信泰人寿《信泰百万守护B》也非尽善尽美,有其缺点不足。这里不详述,可关注“十娘百保箱”微信同名公众号,咨询了解。

投保方式:

线下投保:经代渠道,与信泰人寿合作的保险中介公司

如果您感兴趣,请咨询所在地区保险中介代理人。

十娘百保箱代理该产品。

初稿:2019年6月9日

相关内容

信泰人寿

信泰人寿,2007年成立,总部北京,注册资本50亿元。2018年,保费原收入74亿元(同期平安人寿4469亿,中国人寿5362亿)。信泰人寿在寿险公司中位列38位,属于中等规模公司。

关于作者

十娘百保箱隶属“微保宏大保险销售股份有限公司”(保险中介),拥有保险执业证号、5家保险公司工号,合作保险销售平台多个,涵盖线上、线下渠道,合法合规代理、协助销售多家公司产品数百款,通过知识普及,方案订制,满足不同客户的保障需求。

郑重声明

1.本文为产品介绍文章,“保险责任概述、投保案例说明”等关键内容均合法合规、求真务实,准确无误。

2.本文为个人观点,帮助读者了解《信泰百万守护B》,仅供参考,无权威性,具体以该产品保险合同、条款为准。

3. 如果您发现本文内容有误,请联系十娘百保箱(nzcx2014),一经确认立即整改,且给予首位发现者“现金50元”奖励。

感谢您阅读!