图5-5 上证指数2015年11月~2016年1月的平台形调整

表5-7 平台形子浪时间比例

在这里,我没有忘记三角形这个下跌过程之中唯一不按ABC三波运行的形态。三角形调整在大周期之中极少出现,但是在中小周期的出现概率相对较高,三角形在越小周期相对越容易出现。当然,相对于其他形态的出现频率,三角形在趋势之中总是十分罕见的。

与其说利用本定理的子浪时间比例关系来预测三角形结束,不如说是在下跌过程之中对出现的三角形进行验证。因为三角形的出现频率让我们很难去设定其为一个备选的形态走势,我们也无须去时刻计算下一步如果走出三角形的话,趋势将在哪里结束。

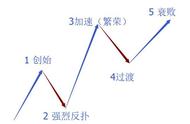

图5-6为日本东京日经225指数1992年9月10日~1993年3月5日的三角形调整,其为X-2浪。我们可以从表5-8中看出,A、B、C、D、E五个子浪的运行时间的比值,全部符合拓展斐波那契比例,其中0.309(0.618×0.5)、0.427(0.309×1.382)与0.854(0.427×2)为拓展的斐波那契比例。

表5-8 三角形子浪时间比例

图5-6 日本东京日经225指数1992~1993年的三角形调整

牛熊时间定理

牛熊周期之中的牛市与熊市运行时间存在斐波那契比例关系。

如果把一个牛熊周期之中的牛市和熊市看成两个子浪关系,那么,牛熊运行周期之比也符合斐波那契比例关系。因此,笔者把这个有统计数据支撑的事实也归类为“子浪时间符合斐波那契比例”这一定理。

牛熊时间关系有助于我们去判断熊市结束的时间,也就是熊市之中何时是底这样一个重要的问题。

图5-7为上证指数2015年9月16日~2016年1月28日的牛熊周期,其中牛市时间39天,熊市时间51天,两者之比为1.309,符合拓展的斐波那契比例。