很多人买商业保险的时候,根本不知道买的是啥,听完介绍就签字、给钱,合同往抽屉一扔也不研究,等到了理赔的时候发现竟然赔不了?

不论你有没有买保险,都建议你好好看一下这篇文章,这样不仅能让你少踩坑,也能帮助身边的朋友、家人识别保险上的误区与陷阱!

很多人并不明白这三者的区别,今天结合重疾险的产品责任来进行细分一下

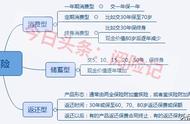

根据是否含身故保障,以及合同期满是否返还保费,重疾险可细分为消费型、储蓄型和返还型三种。

结合产品责任我们可以看到:

根据是否含身故保障,以及合同期满是否返还保费,重疾险可细分为消费型、储蓄型和返还型三种。

消费型重疾险:即到期未出险,费用就消耗掉了。

根据是否涵盖身故责任,其又可进一步细分为两类:

- 纯消费型重疾险:不含身故,只有罹患重疾才赔付保额,若到期未出险,费用就消耗掉了。优势是灵活,保障期限、保障内容均可自由选择,比如可选有无轻症、有无豁免责任等。

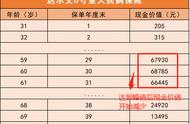

- 储蓄型重疾险:含身故责任,无论身故还是罹患重疾,都能赔付保额,一般为终身保障。因人终有一死,所以保险后期现金价值会较高,年老也可退保,作为养老金。

要注意的是,储蓄型重疾险如果重疾先理赔了,就不再享有身故保障,因此不能完全替代寿险。

- 返还型重疾险:即大家常理解的“有病给钱,无病返钱”,通常带身故保障和满期金,若是定期保障,合同到期会返还保额或保费;若是终身保障,则可约定在某个时间点,例如88岁,返还保费,但合同依然有效。

一般来说,同等保障责任,价格上纯消费型重疾险<储蓄型重疾险<返还型重疾险。

因此,大白更推荐大家购买纯消费型的重疾险,省下的钱可以留给其他家庭成员做保险配置,或用于理财、自我投资等。

2、怎么定保额和保障期?病种越多越好?买重疾险保额怎么来定呢?

原则就是保额起码要能覆盖较大部分治疗费用,才能起到转移风险的目的。

有数据:18岁以上心血管外科患者平均单次住院治疗费用8.7万元,最高150多万。当然,考虑到有医保能覆盖部分费用,一般建议商业重疾险保额至少30万。

此外劳动法规定:第19条规定,只要不是因工负伤,患病超过两年,不能从事原工作,也不能从事由用人单位另行安排的工作的,就可解雇。

重疾险仅覆盖疾病治疗费用还不够,建议保额为预期治疗费和被保险人1-2年年收入之和。所以保额可以尽量买高。

保障期限选择上,建议选长期,因为短期没有任何优势。

有两个原因:

①一年期产品前期便宜,但后期保费比较贵,甚至超过长期险;

②一年期产品保障不稳定,产品停售就买不到了,而且每年投保都要重新确认健康告知,一旦不符合,就买不到保障了。

所以大白建议预算允许,确保保额够高的情况下,能选保终身当然优先选保终身。

那定期,到底定多少年比较好呢?

我的建议是尽可能保到70岁,最少也要60岁。

数据统计:以肿瘤为例,45-59岁这个年龄段占到全部癌症病人的1/3,尤其是女性特定恶性肿瘤,该年龄段的病人占全部病人的50%。

除了癌症,45-49岁发生其他慢性病的风险也明显增加,尤其是直接影响投保的心脑血管疾病。如果这段时间保障中断,之后再来买保险,除了会很贵,因为健康问题被拒保的可能性也很大。

参考资料:《2013中国卫生统计年鉴》

所以重疾险选保额、保障时间,我给的建议是给成年人买,经济条件允许,尽量保终身;预算有限,至少保到60岁,经济宽裕后及时补充终身产品。给孩子买,保到其经济独立即可。

至于病种上,25种常见重大疾病,理赔率在95%以上,而这25种大病所有保险都是保的。

所以你不必过度追求重疾险是保50种,还是保100种,因为疾病种类越是扩展,后面的发病概率就越低,而保险公司是可能将高额的利润藏在这部分扩展疾病中的;

不过话也说回来,如果你的预算足够,产品费率又相差不大,那当然优先选保障病种更多,对病种理赔条件更宽松的产品。

3、不同人群选择重疾险,关注点不同!那我们在实际选择重疾险的过程中,选择重疾险也会有不同侧重。

①对未成年人来说,预算有限,建议购买纯消费型的定期重疾险,保20年或30年。

如果预算足够,再考虑保长期的,或者保终身的。

②对成人来说,建议优先购买保障至终身的纯消费型重疾险;

若预算有限,可购买定期消费型重疾险,转移核心收入期间的风险。

③对老年人来说,建议购买定期消费型重疾险,如保至70周岁;

预算充足的,也可购买保障至终身的消费型重疾险;

预算有限的,可购买保20年的防癌险。

- 在实际选择过程中,无论是少儿、成人、老人,都建议购买带轻症保障责任的重疾险;

- 若看重重疾保障,预算又充足,可以购买多次赔付的重疾险;

- 不建议购买返还型的重疾险,保险的核心是转移经济风险,若想要储蓄或理财,完全可以选择年化收益更高的投资渠道。

好了关于重疾险的梳理我们今天就梳理到这里,你还有什么疑问呢?欢迎评论区留言交流!

我是大白,每天为你科普保险知识,关注我带你学习社保干货,选对保险不吃亏!

,