这几个月新的重疾险密集上市,之前简要地测评了9款消费型重疾险:

不过,并非每个家庭都喜欢消费型的重疾险。很多人认为,消费型重疾险一旦没有出险,保费就亏给了保险公司,而且保障相对会少一点。

如果你也有那样的想法,那也不妨考虑今天测评的9款储蓄型重疾险~

今天的主要内容有:

- 储蓄型重疾险有什么特点?

- 重疾单次赔付,储蓄型重疾险就看这7款吧~

- 3款多次赔付重疾险横向对比,哪款最值得买?

- 买这几款多次赔付重疾险,要注意这些细节!

- 不同预算,如何购买重疾险?

储蓄型重疾险这种说法是相对消费型来说的。

这种产品的特点是,购买终身保障时,一定能获得补偿:1、患约定疾病获得补偿;2、身故获得补偿。但要注意这两种补偿不可兼得。

我们在保险代理人或者银行里买到的重疾险,一般都是储蓄型重疾险,比如某安福、某寿福、金某人生……

此外,线上储蓄型重疾险也非常多,而现在主流的很多都是可选身故责任,例如信泰完美人生守护尊享版、三峡达尔文2号、复星康乐一生2019。

冲着“有事治病,没事储蓄”这一点,很多小伙伴还是偏爱储蓄型重疾险。

那么市面上储蓄型重疾险这么多,该怎么挑选?下文,我们将按照单次赔付和多次赔付的两种类型来分析储蓄型重疾险。

目前,单次赔付的储蓄型重疾险,一般保障责任包括:重疾和身故(二者不兼得)、中症、轻症、癌症二次赔付、特定疾病额外赔付等等,我们测评7款产品包括:

- 三峡人寿达尔文2号

- 和泰人寿超级玛丽2020

- 复星联合康乐一生2019

- 安邦保险超惠保

- 百年人寿康惠保2020

- 复星联合倍吉星

- 光大永明超级玛丽旗舰版plus

(点击查看单次赔付储蓄型重疾险)

25种高发重疾对应轻症/中症覆盖情况

重疾险中25种高发重疾对应轻症/中症覆盖越全面越好,如果你特别关注某些疾病,还需要关注改疾病的理赔条款是否合理。

测评的7款重疾险中,25种高发重疾对应轻症/中症都覆盖比较高,特别是目前高理赔的疾病。

(点击查看高发轻/中症情况)

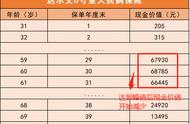

7款产品中,达尔文2号的性价比最高,优势有几个:

1、60岁前重疾赔付150%保额,这个条款对于上有老下有小的家庭经济支柱来说,是非常好的。其他产品也有类似条款,不过保障的覆盖程度没有这款高。

2、癌症二次赔付可以赔付120%保额。

3、中症保额为60%,轻症保额为40%,虽然没有递增,但是首次赔付比较高,更实用一些。

当然,Ta也有不足的地方:

1、等待期内发生轻症、中症、重疾,则退还保费,合同终止,比较严格。

2、如果选择保障到70岁,就必须捆绑身故责任。如果本来就打算附加身故责任,这就不算不足了。

复星联合康乐一生2019的费率最低,优势是:

1、 无论是否选择癌症二次赔付,康乐一生2019价格都是最优选。

2、 前十年重疾赔付130%保额。

3、 而且癌症二次赔付的约定比较友好,无论第一次重疾是否癌症,都可以获得二次赔付,而且赔付间隔要求短。

产品的不足在于:

1、0-5岁小孩保额限制30万,不太足够。

2、等待期180天,稍长。

3、健康告知不宽松,比如甲状腺结节、乳腺结节必须手续确诊良性后才可以标准体购买,否则除外责任,乙肝不可以购买等等。

和泰人寿超级玛丽2020和百年人寿康惠保2020保障几乎是对标的,其中超级玛丽2020要更有优势一点,比如:

1、40岁前投保,前15年重疾赔付150%保额。

2、缴费期限可选缴至70岁,如果40岁前投保,缴费期限比市面上常见的30年还长,可以进一步减少年缴保费。

3、癌症二次赔付可以赔付120%保额,与达尔文2号一致。

4、可选特定良性肿瘤保障,算是全网首发的保障,附加也就1、200块,不过保障有点水分,

安邦保险(已变成大家保险)超惠保结构比较简单,主要特点是可以不附加轻、中症。费率看上去很低,实际上,身故责任只保障至70岁。

附加的中症保障、轻症保障都是只赔付1次,对比目前主流产品来说,只赔付1次,保障是远远不足的。

百年人寿康惠保2020,特点在于:

1、前10年罹患重疾可赔付150%保额,前11-15年赔135%。

2、如果轻、中症赔付后,重疾保额还会增加25%。

3、中症方面,赔付60%两次。

不过等待期定义严格,出现症状、病理改变延续到等待期后确诊的也不赔付。

还有如果选择保障至70岁,就必须选择身故赔保额。

复星联合倍吉星,主要优点有:

1、可以选择单次赔付以及多次不分组赔付,而且保单前10年,重疾150%保额。

2、含有失能保险金,若在保险期间内患有约定的特疾,在确诊之后,连续5年或至被保人身故,被保人每年可获得20%基本保额的失能保险金。

光大永明的超级玛丽旗舰版plus,主要有几个优点:

1、保单前15年,重疾135%保额。

2、癌症二次赔付可赔120%保额。

3、可选心脑血管疾病额外保险金,35%基本保额,有这方面的需求可以考虑。

选购多次赔付重疾险,首先要对重疾多次发生的概率有一定的认知。

营销上说人一生患重大疾病的概率有72%,这个算法有一定的误导,而二次甚至三次患上重疾的概率其实是很低的。

当然,随着医学进步,很多“绝症”会发展成慢性病,从而增加了二次患上重疾的概率。

此外, 重大疾病的治疗中,也会引发其他的疾病,比如癌症治疗过程中,对人体主要器官的伤害比较大,容易诱发其他癌症和其他严重器官疾病。

如果预算充足,购买多次赔付重疾险,无疑保障更全面。下面,我们一起来看看3款高性价比的多次赔付重疾险:

- 信泰人寿完美人生守护尊享版

- 复星联合倍吉星

- 光大永明嘉多保

(点击查看多次赔付储蓄型重疾险)

从性价比的角度说,信泰完美人生守护尊享版最高。不过3款产品的保障细节各有特点 。

从重疾多次赔付上来说,复星倍吉星最友好,不分组赔付3次,不过价格也最高。

(点击查看高发轻/中症情况)

追求癌症保障,信泰完美人生守护尊享版和光大永明嘉多保重疾险,性价比都很高。

关注高发疾病轻症/中症保障的,3款产品对于目前高发疾病对应的轻症/中症保障(前10种),都全部有覆盖。对于24种高发疾病的轻症/中症,嘉多保覆盖最全面,仅缺早期肝硬化。

信泰人寿完美人生守护尊享版的综合性价比非常高,值得推荐。优点有:

1、重疾6组6次递增赔付,分别是100%/110%/120%/130%/140%/150%,而且癌症单独分组。

2、极早期恶性肿瘤可以赔付3次,无间隔期,每次赔付45%基本保额。

3、10种少儿特疾额外赔付100%保额,如果符合重疾,就可以一共赔付200%的保额。

4、轻/中症保额最高,轻症45%,中症60%,虽然没有递增,但是首次保额足够高。

不过投保人无中症豁免,这个要注意一下。

光大永明嘉多保重疾险的性价比也比较高,优点有:

1、 健康告知比较宽松,甲状腺结节、乳腺结节、乙肝小三阳等都有计划标准体投保。

2、 重疾分6组赔付6次,癌症独立分组。

3、 可加选癌症3次赔付,间隔3年,赔付条件比较友好。

4、 保障比较全面,包括高度残疾、疾病终末期、绿通等医疗服务。

5、 高发疾病对应的轻症/中症保障全面,且轻症保额较高。

6、 央企大公司承保,综合实力雄厚,线下服务点较多。

不过该款产品也有一个小不足:等待期内非意外原因患有轻症/中症,该轻症/中症不赔付,而且后续也没有轻症/中症的保障,合同继续有效。

复星联合倍吉星,这款产品刚刚已经介绍过了,选择了重疾多次赔付责任后,特点在于重疾赔付不分组。

相对来说,多次重疾赔付的概率更高了,但对应的保费也更高。

如果预算充足,也有这方面的需求,可以考虑倍吉星。

重疾险虽然看上去很复杂,但是因为有行业标准,反而是比较规范的险种。怎么选购主要看自己的预算,切记保额优先考虑。下面奶爸列出4个不同的方案:

假设:30岁男性,50万保额

方案一:和泰超级玛丽2020(极简消费型重疾险)

方案二:昆仑健康保2.0 阳光i保麦满分定期寿险(消费型重疾险和定期寿险组合购买)

方案三:三峡达尔文2号(单次赔付储蓄型重疾险,含寿险保障)

方案四:信泰完美人生守护尊享版 (多次赔付储蓄型重疾险,含寿险保障)

买重疾险也可以“丰俭由人”,不同的预算有不同的购买方法。如果还是不会选,可以添加奶爸保专属规划师帮你出谋划策。

,