在我们的生活中,大多数人都离不开贷款,比如:房贷、信用卡、车贷、网贷等。由于个人经验的关系,有些不太明白贷款细节,今天给大伙带来贷款的那些事。

一、借款基本原理

生活中,借款和贷款同义,都是暂时借用他人资金,一般借用银行的钱称为贷款,借用私人或公司的钱称为借款(以下统称借款)。借款除考虑安全性(要能归还资金)、流动性(按期归还)外,还有一个重要原则,收益性,即所谓的利息,借款当然要付出相应的代价。

利息有固定的公式,即利息=本金*时间*利率。本金就是要还计算该利息的借款,如借3万只有1万是有息借款则按1万算本金。时间就是该本金在还息的期间,可按日、月、季、年计算。利率就是一定时间内利息与本金的百分比率,也有日利率、月利率、季利率、年利率,通常要折算成年利率。

年利率=季利率*4=月利率*12=日利率*360(一年通常按360天计)

如,年利率6%,季利率1.5%,月利率0.5%,日利率0.01666%(通常所说万分之1.666)

平常遇见的日利率“万三”就是年利率10.8%(实际10.95%),“万五”就是年利率18%(实际18.25%)。

日常所说的“几厘”通常指的是月利率百分之零点几,如5厘就是月利率0.5%,即年利率6%。

日常所说的“几分”通常指的是月利率百分之几,如2分就是月利率2%,即年利率24%。

我国对借款年利率有限制,民间借贷约定最高年利率24%,超出36%的部分约定无效,24%--36%利率则“可还可不还,还了也白还”。

如,100万借3年,年利率6%,则总利息100万*3*6%=18万。

借款利息都遵循上述原理,但具体计算时有所区别。

二、特别关注:

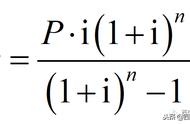

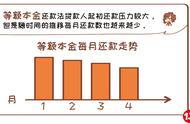

1、关于还款方式。目前,银行贷款有等额本息、等额本金、先息后本、随借随还、一次还本息、周供、双周供、固定利率等多种方式,以等额本息、等额本金最常见。银行贷款遵循以上借款原理,计算应归还的本息(月供),只是看哪种方式适合你。等额本息每月还款额相同,适合收支稳定人群便于安排资金。等额本金:先期还款较多,后期逐渐减少,适合收入较高还款压力不大人群。有关还款可以参见 人生3生命272 相关头条文章和问答。

2、LPR利率转换。这主要考虑你的贷款在贷款时间内综合加权利率(其实与你当前的利率无关),若预计上升则选固定利率(以后还款一直不变),若预计下降则选浮动利率(还款有变化)。建议贷款时间长的,选浮动利率。好些朋友都已完成转换了,有关转换也可参见 人生3生命272 相关头条文章和问答。

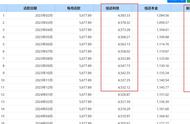

3、信用分期秘密。信用分期利率通常为0.75%左右,但实际比较高。因为计算分期时,每月还款额=借款本金*1个月*0.75%(假如),公式中的借款本金而非未还款金额,包括已还款的也计算利息。当然高了,不是你表面看到的那样。一般说来,该分期率*22倍左右就是真实年利率。举例:信用分期12000元,12期,每月归还利息90元 本金1000元=1090元,实际利率为16.22%,见后图。

4、民间借贷需要考虑以下问题:签订借款合同、约定有无利息和怎么计算利息、签字借见证人、实际转账问题、还款能力和意愿、还款时间和方式等。

借款总是要归还的,人生3生命272 有借款,正努力还着呢?你想到了什么?