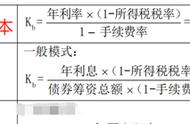

Kt为长期借款资本成本率;It为长期借款年利息额;L为长期借款筹资额,即借款本金;Ft为长期借款筹资费用率,即借款手续率;T为企业所得税率。

当企业借款的筹资费用很少可以忽略不计,公式可写为:

Kt=Rt(1-T)

式中:Rt表示借款利息率。

2)长期债券资本成本率的测算。债券的筹资费用即发行费用,包括申请费、注册费、印刷费和上市费以及推销费。

不考虑时间价值,公式如下:

式中:Kb为债券资本成本率;Fb为债券筹资费用率;Ib为债券每年支付的利息;B为债券筹资额,按发行价格确定;T为所得税税率。

【tips】长期债务资本成本率与所得税的关系

(2)股权资本成本率的测算

1)普通股本资本成本率的测算。普通股资本成本率的测算有两种方法:股利折现模型和资本资产定价模型。

①股利折现模型。

式中:Po为普通股融资净额,即扣除筹资费用的融资额;Dt为普通股第t年的股利;KC为普通股权投资必要报酬率,即普通股本资本成本率。

如果公司采用固定股利政策,即每年分派现金股利D元,则公式为: